ショーボンドHDへ新規投資したので、そのことについてです

ショーボンドHDへ新規投資

10/6よりショーボンドHDへの投資を始めました。とは言っても、ちょっとずつ買い増しているのでまだ5株ですが

社会インフラの補修・補強専門の総合メンテナンス企業です。HPには“「造らない建設会社」―創るのは社会インフラの未来です”とあります。1958年設立でもうすぐ70周年になります

HPを見ていて興味深かったエピソードが2つあるので紹介

1つ目は1964年に新潟地震で竣工間もない昭和大橋が落橋したことがきっかけで復旧工事に参加。これがショーボンドHDの事業の方向性が決まったそうです。追跡調査にて、50年経過して尚、十分な強度が保たれているということがわかっています

(HPより:復旧後の昭和大橋)

(HPより:復旧後の昭和大橋)

2つ目は1995年の阪神淡路大震災です。兵庫県南部地震で大きな被害を受けましたが、この地震発生直前に実施した橋脚補強箇所には被害が無かったとのことです。技術力の高さが伺えるエピソードですね

(HPより:兵庫県南部地震後の写真)

(HPより:兵庫県南部地震後の写真)

建設業に分類されてますが、設計、施行を軸に、材料や工法の研究開発、製造・販売まで社会インフラを総合的にメンテナンスする体制が構築されています。「ここに任せとけば安心」状態になっていますね

(引用:中期経営計画2027)

(引用:中期経営計画2027)

施行事例です。“補修”、“予防”、“補強”とありますが、様々な施行方法がありますね

(引用:中期経営計画2027)

主に道路が多いですが、過去には大阪城の天守閣改修工事を行ったり、新宿線浜松駅の耐震補強や改修を行ったりと多岐にわたっています。また、近年注目を浴びている上下水道の補修も行っています

(引用:年次報告書)

25.6期の受注高の95%が国土交通省、高速道路、地方自治体となっています。国や地方自治体、高速道路からの受注はいきなり途絶えたりはしないでしょうし、それが安定した業績に繋がりますよね

(引用:25.3期決算説明会資料)

日本は災害が多い国ですから、社会インフラを支えるというのは日本の未来を支えることです。企業理念である「社会資本を良好な状態で次世代に引き継ぐ」を体現していてかっこいいなぁと思ったりしてます

国土強靭化計画について

2025年6月、日本政府は第一次国土強靭化実施中期計画を閣議決定しています。これが、また、ショーボンドHDの追い風になるなと思ったりしています

この計画では、2026年度から2030年度の5年間を対象に、過去最大規模である20兆円強の総事業規模を見込む国家プロジェクトとなっています

(引用:総理官邸HP)

ざっくり、

・インフラ整備、維持管理強化

・ライフライン強靭化

・デジタル、新技術の活用

・官民連携強化

・地域防災力底上げ

これらについての取り組みが沢山書かれているわけですが、ショーボンドHDは既存インフラの補修・補強・維持管理を主要事業に据えています

「新しく創る」ことよりも、「既存の構造物を長寿命化させる」、「老朽化対策を行う」領域に重点を置いており、技術開発を行いながら補修補強工法を強みとしています

事業セグメント別で見ても国内事業が主要な柱であり、前述したとおり公共インフラ案件が大部分を占めている現状は今後も続いていくでしょう。統合報告書にも、事業環境として需要の拡大が見込める内容が載っています

(引用:統合報告書2024)

国内インフラの多くは高度経済成長期以降に整備されており、老朽化が加速度的に進行していくでしょう。上図の資料にも2040年には道路橋の75%が、トンネルの53%が、港湾施設の66%が、それぞれ建設後50年を迎えることになります

ニュースで時々、トンネル崩落や道路陥没といったとてもショッキングな話題があがります。令和4年度の道路陥没件数は10,548件。もはや全く他人事ではない事態だと思います

(引用:国土交通省より)

国土強靭化計画にある上下水道の老朽化も喫緊の課題となっていますが、ショーボンドは上下水道に関して「公共投資の中で安定需要が見込まれる領域」と記載しています

上下水道も耐用年数である40年を迎えてきており、更新が全然追いついていません。断水や漏水の問題も年間2万件以上発生している現状です

残念ながらジョーボンドHDの上下水道事業に関する売り上げ比率などは資料からは読み取れず。AIにお願いしても不明でしたが、道路事業が売り上げの半数を占める中においては収益の多角化にも寄与するのかなと思うところです

あとは高速道路リニューアルプロジェクトですね。決算資料にも大々的に取り上げられています

(引用:25.3期決算説明会資料)

2016年度からNEXCOが本格始動し、国土強靭化計画にも高速道路更新を重点項目に掲げられています。今後20年で大規模更新が集中することになります

ショーボンドHDはNEXCO案件の主要な協力会社です。NEXCOの中期経営計画にも国土強靭化と整合性のとれた内容でリニューアルプロジェクトを進めていく旨が記載ありますね

(引用:NEXCO西日本中期経営計画)

というわけで、国土強靭化はショーボンドHDにとっての事業機会になる可能性が大いに高いなと思うところです。政府の中期計画にも「地方公共団体・民間企業の連携強化」という文言もありますしね

企業理念である「社会資本を良好な状態で次世代に引き継ぐ」と、この国土強靭化計画はとても相性がいいなと感じています

海外事業について

インフラ老朽化問題は日本だけの問題ではなく、特に先進国や中所得国で補修・長寿命化ニーズが増加しています

ショーボンドHDは日本という多様な気候、地震などが多く厳しい環境、建設時の想定を超える疲労損傷などにおける補修において、豊富な実績があります

このノウハウを世界で活かしていこうということで、2019年に三井物産グループと共同で「SHO-BOND & MIT インフラメンテナンス株式会社(SB&M)」を設立しました

三井物産の持つ国際ビジネス・ネットワークを活かすことで現地での案件獲得、販売、資材調達などで足がかりを作ることができるということですね。三井物産さんとの共同出資は心強いよ

そこから本格的に海外事業をスタートさせ、2020年にはタイのセメント会社であるCPACとの協業でCPAC SB&M社を設立

2023年にはアメリカのコンクリート構造物を専門とするST社に出資しています。着実に海外事業を展開しているところです

(引用:統合報告書2024)

補修や維持管理を生業とするショーボンドHDの事業はインフラを新しく創るよりもコストや環境面で注目されるでしょうし、政策的にも公共投資の対象となったりするんじゃないかなと期待したりしてます

現状はまだ、売り上げに占める海外事業の比率は非常に低いようです。というのも、まだ始まったばかり。逆に伸びしろですから、今後の事業の拡大を楽しみにしていきたい

業績と財務について

ショーボンドHDは6月決算企業です。少し珍しいですね。8月に本決算があったのでそちらも見ていきたいと思います

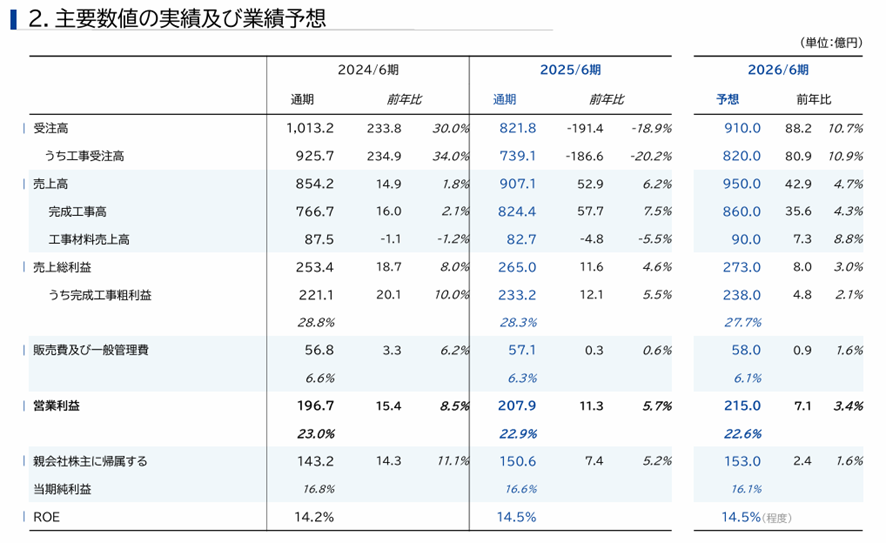

25年6月期の業績は売り上げが907億円(前期比+53億)、営業利益208億(同+11億)経常利益211億円(同+7億)、純利益150億円(同+7億)で過去最高です。11期連続の増収増益、8期連続の過去最高益でした

そして、26年6月期も増益予想です

(引用:25.3期決算説明会資料)

(引用:25.3期決算説明会資料)

営業利益率は22.6%、ROE14.5%、ROA11.7%。EPSもこんな感じ

(引用:IRBANK)

(引用:IRBANK)

このEPS、美しすぎませんか?EPS日本3景の一角を担えそうですよね。残りの2つは知りません。誰か教えて

これでいて自己資本比率は81.4%、有利子負債は0円です。指標面に隙がなくて好き

以前長期株式投資さんの書籍“半オートモードで月に23.5万円が入ってくる「超配当」株投資”の第5章、“死ぬまで持ちたい「かも」銘柄29選とその買い方”でも紹介がありました

「経営指標的にはパーフェクト」という紹介でしたが、その時は「凄い企業があるなぁ」なんて思っていました。改めて完璧だなぁと思います

中計では27.6月期の目標を売上高を1000億、営業利益を220億、純利益を156億としています。今期はそこにどこまで迫れるかですね。この感じなら全然大丈夫そうな気がしますが

(引用:中期経営計画2027)

株主還元について

大事な大事な株主還元方針についてです

2024年に発表した中計では、配当性向を50%、総還元性向80%と明記していました。それが25年6月期の本決算にて、配当性向を60%に、総還元性向を90%に引き上げる発表がされました

(引用:25.3期決算説明会資料)

資料には“1年半以上にわたり株価が低迷するなか、同期間で個人株主がほぼ2倍に増えて約2万人となりました。また、長期間にわたり継続保有してくださる個人株主数も増加しています。中計の基本方針の一つである「資本コストや株価を意識した経営の実現」を実践するにあたり、今回は配当性向を大幅に引き上げることで株主還元を強化することとしました”とあります

既に十分な株主還元だったと感じますが、そこから更に引き上げるというのは凄いことだと思います。これにより、25.6期の配当金は当初の142.5円→175.5円へ上方修正、26.6期は182円へ増配するとしています。えっぐいっす

ちなみに、今期で17期連続増配の予定です。また、中計には「18期連続増配を目指します」ともあり、今後も増配はして行くんだろうなと思いますね

尚、前中計から自社株買いも毎年実施しており、昨年からは毎年50億円を実施していますね。指標面だけでなく、還元も完璧だなぁと思ってしまいますね

株価と配当利回りについて

10/10時点の投資指標です

株価:4837円

PER:16.14倍

PBR:2.35倍

配当利回り:3.76%

株価はここ1年以上下落しています。一時期は7000円に迫っていたのですが、現在は5000円を下回る状況です

大幅増配をしているのに株価は下落してるので利回りも過去と比較して高く、PER、PBRも過去平均と比較すると最小値付近です

株価は軟調でありながら業績は過去最高益の見通しですから、これは投資する条件が整っているんじゃないかなと思うところ

また、政策保有株式の売却も計画にありますから、現在の好調な相場だと利益の上振れも期待できるのかなと思っています

色々自分なりに調べてみて、ショーボンドHDはNISAでずっと保有したい企業だなと思いました。そこそこのペースで株数を積み上げていっても長期的には全く問題無いのかなと思ったりします

個人的にも3.9月の受け取れる配当を増やしていきたいという想いもありますから、現金余力と相談しながらコツコツと100株目指して買っていきたいと思います。12月に中間の権利があるので、そこまでにできるだけ増やせていけたらいいですね

あまり企業分析とか得意ではないので、間違っていたら指摘してもらえると非常に助かります。本日もここまで読んで頂きありがとうございました

今後も定期的にブログ更新していきます

Xも宜しくお願いします