持ち株決算振り返り&感想記事です。今回は横河ブリッジHDとパラマウントベッドHDについてまとめました

【5911】横河ブリッジHD(4.75%)

・25.3期の純利益は前期比8.5%増の128億円

・26.3期の純利益は37%減の81億円予想

・今期配当を120円へ10円増配

〇感想

横河ブリッジHDは株主還元意識がめちゃめちゃ高い企業だと認識していますが、今回からの新中期経営計画(以下:新中計)もなかなかえぐかったですね

まずはDOEの採用です。もともと配当性向30%以上の累進配当を掲げていましたが、さらに配当額を増やす姿勢を出していますね

(第7次中期経営計画)

横河ブリッジHDは業績は安定していますが、市場環境はここ数年よくないなと感じています。先行きもそこまでかなと。その中で増配を継続していくためにDOEを採用してくれたのありがたいですね

配当グラフを見ても、来期以降も10円の増配を確約しているような文言が見受けられます。株主還元の意識の高さはこれまでもこれからも続けてくれそうですね

(第7次中期経営計画)

2024年度までの前中計の目標値は売上高1850億円。残念ながらここには届くことができませんでした

(第7次中期経営計画)

EPSは過去最高を更新していますが、これは営業利益の向上と自社株買いの成果と有価証券売却益の計上ですね

2022年度から始まった中計は、もう環境が悪すぎだったなぁと思います。ロシアウクライナ問題が発生して資源価格があがり、異常な円安によるコスト上昇で企業が投資を延期したり

中計の成長の柱であったシステム建築事業が伸び悩んだのが未達の要因となりましたが、ほんとしょうがないよ

(第7次中期経営計画)

ただし、今後の事業環境はそんなに悪くなさそうだなという印象もあります。主力の橋梁事業の発注は2025年度を底に反転する見通し。そして2027年度には大阪湾岸道路での大型受注が決まっている様ですね

(第7次中期経営計画)

システム建築事業自体も大型企業と連携を強化したりAIの活用も含めて利益を伸ばしていきたいとのことです。堅調な需要は継続するとしていますね

(第7次中期経営計画)

上記のスライドには「回復は小幅を前提」と記載あります。最低限の、保守的なグラフということと捉えていいですかね

さて、そんな横河ブリッジHDですが、昨年度は増配率15.8%、今期もさらに10円増配と配当金は右肩上がりですが、株価は横ばいからやや下落気味です

配当利回り4.75%という数字もなかなかの高さです。ここは大型株ではないですが、「個人的な推し株」としてたまに買っていました

あっ、推しの私の意味は、「この株おすすめ!」って意味じゃなくて、「なんだか癒されるなぁ」みたいな意味ですよ

需要は引き続き見込まれるし、課題もあるけど株主還元もいいし、なんとか1000株目指してオリジナルクオカードを手に入れたい。そんな気持ちです

【前回の決算振り返り記事はこちら】

【7817】パラマウントベッドHD(5.11%)

・25.3期の純利益は前期比14.5%減の90億円

・26.3期の純利益は10.1%増の100億円予想

・今期配当を125円へ28円増配

〇感想

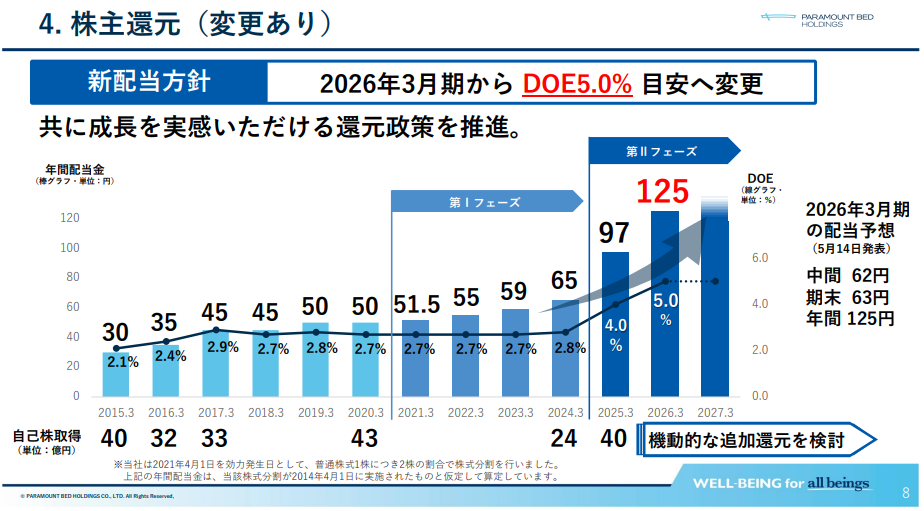

パラマウントベッドは一年前に中期経営計画(以下:中計)を発表しましたが、一年経ち、中計をアップデートして今回新たに公表されてます

内容をみると上方修正したもの、下方修正したものと色々ありますが、一番驚いたのは株主還元を上方修正したことですね

(引用:中期経営計画第2フェーズのアップデート)

一年前にDOEを2.7%から4.0%に、配当性向も50%に引き上げてましたから、今期からの増配額は小幅なものになると予想していました。それでいいと思っていましたし、納得して投資をしていました

そうしたら今回の発表でDOE5.0%目安へ変更です。それに合わせて28円の大増配。正直5円増配してくれれば「わーいわーい」って感じだったので驚きました。これだけ還元してしまっていいのかなって思うのですが、まぁいいか

このペースで増配が続くなんて全く考えていませんし、おそらく来年からは本当に毎年3~5円程度の増配になると思います

ただ、昨年増配していてちゃんと株主還元の姿勢は見せていましたし、今回ここまでする必要は無かったと思うだけにとてもありがたいと思います。大好き

還元以外のアップデートでいうと、各セグメントごとに修正が入っています。まずは経営指標ですね

(引用:中期経営計画第2フェーズのアップデート)

27.3期に向けて、

リカーリング取扱高は450億⇒470億円

営業利益は150億円⇒170億円

EBITDAは290億円⇒284億円

それぞれ修正しています。リカーリングとはストック収益で、病院や介護事業所と関係性を持って安定的に収益を生み出すレンタルなどを行っていくということですね

安定的に収入を出すというところでこのリカーリング収入を経営として重視しています。私の施設でもパラマウントベッドの商品である❝眠りSCAN❞を導入して3カ月が経ちました

眠りSCANを導入して以降、明らかに入居者様の居室内の転倒が減りました。5月なんてまだ0件です。転倒リスクの高い方は覚醒検知すると感知する設定にしているので、すぐに駆け付けることができます

別の言い方をすれば、わざわざ頻繁に見に行く必要が無くなったということですから、職員の負担も随分減りました

続いて事業別です。こちらも

医療事業500億⇒446億

介護事業650億⇒724億

健康事業50億⇒30億

と、それぞれ変更しています

(引用:中期経営計画第2フェーズのアップデート)

トータルの売り上げ目標は変らず1200億円ですが、介護事業は上方修正、医療事業と健康事業は下方修正しています

中間決算でも健康事業がかなり苦戦していて下方修正を出しました。もともと事業の柱としていくとしていたのですが、決算短信には「来客客数の伸び悩み」と根本的に厳しそうです

医療事業についても人件費、光熱費の上昇や制度改正のあおりも受けて下方修正した形。病院経営も楽じゃないなと思いますね

一方で介護事業は私の施設でも導入した❝眠りSCAN❞が順調に拡販できていたり、そのほかのレンタル事業などでも順調です

正直なところ、介護事業所はもうこういった福祉機器を活用していかないと生き残れないんですよね。時代に淘汰されていくと。なので今後も躍進していくのではないかと思います

あと、前回の決算で心不全治療を専門とするハートラボ株式会社を子会社化しましたが、今回は5/22にIRがあり、補助人工心臓を必要とする小児患者の治療支援を行っている株式会社カルディオを子会社化したと発表がありました

(引用:株式会社カルディオの株式取得(子会社化)に関するお知らせ)

世界で唯一の小児用体外設置式補助人工心臓システム「EXCOR® Pediatric」(ドイツ・ベルリンハート社製)の輸入販売および保守サービスを中心に事業を展開している企業とのこと

カルディオ社としてもパラマウントベッドの子会社になることで安定供給ができ、ドナーが見つかるまで数年を要す小児心不全患者のサポートができると

なんかもう、こういうIRが出るだけで私は嬉しいんですよね。小児の重症心不全患者は、ドナーが見つからず生存率が低いということを調べてみてわかりました

そんな中でこの「EXCOR」という人工心臓システムが国内で2015年に承認され、生存確率が向上したという記事も読みました

少し古い記事なので現在の状況が読み取れませんでしたが、こうしてカルディオ社やハートラボ社の子会社化を通じて心不全治療に領域を広げています

この子会社化は医療事業への業績に貢献という側面ももちろんあるでしょうが、そういった事業に携わっていることがもう好き。社会に対するパラマウントベッドの使命感みたいなのが伝わってきます。本当に応援しています。

さて、業績はというと、2024年度は14.5%の減益で終わりましたが、医療・介護保険制度のW改定(障害も含めればトリプル改定)があり、医療、介護現場も大変な一年でした。その影響をパラマウントベッドさんも食らったわけですから、まぁ厳しい一年でしたね

2025年度は10%増益する見込みです。介護現場も制度改正に慣れてきて落ち着いてきていますし、パラマウントベッドの需要も増えるかなと期待するところです

最後にキャッシュアロケーションです。株主還元を拡充したのでキャッシュアウトは増えていますが、成長投資の額は減らしておらずバランスはいい感じです

(引用:中期経営計画第2フェーズのアップデート)

さて、そんなパラマウントベッドですが、一年間で株価は下がり、私は含み損で210株ほど保有しています。一昨年の配当利回りはよくて2.8%程度でしたから、現在の配当利回りが5%を超えるというのはこれまででは考えられない高利回りですね

業績は芳しくないですが、長期的に見れば問題ないと思います。今は6月権利の企業へ投資をしていますが、その先の投資候補としては筆頭候補かなと思っているところです

【前回の決算振り返り記事はこちら】

そんな感じ。横河ブリッジHD、パラマウントベッドHDともに事業環境は芳しくないですが、その中でも比較的安定した業績だと思いますし、株主還元を更に充実させてくれるあたり、「さすが私の推し」と思いました

自分の投資資金が限られているのでなかなか難しいですが、横河ブリッジもパラマウントベッドも株数を1000株に増やして優待のクオカードをもらいながら企業を応援したいなと常々妄想しています。本日もここまで読んでいただきありがとうございました

今後も定期的にブログ更新していきます

Xもよろしくお願いします