持ち株決算振り返り&感想記事です。今回はホンダ、ヤマハ発動機についてまとめました

【7267】ホンダ(4.99%)

・第二四半期累計の純利益は前期比19.7%減の4946億円

・通期の純利益を9500億円に5%下方修正

・1000億円を上限とする自社株買いを発表

〇感想

色々と発表が出ましたが、まずは自社株買いについて。1000億円の追加還元を発表しました。もともと期初に3000億円の自社株買いを発表していましたが、さらに1000億円です。凄い金額ですね

(引用:決算説明会資料)

気になったのは取得期間が来年の10月までと期間が長い事。ただ、期初に発表した自社株買いも3月末までとしてましたが、10月時点で終わらせていました。おそらく今回も前倒しで終わらせてくれるのかなと思います。なんせ株価が低迷していますからね

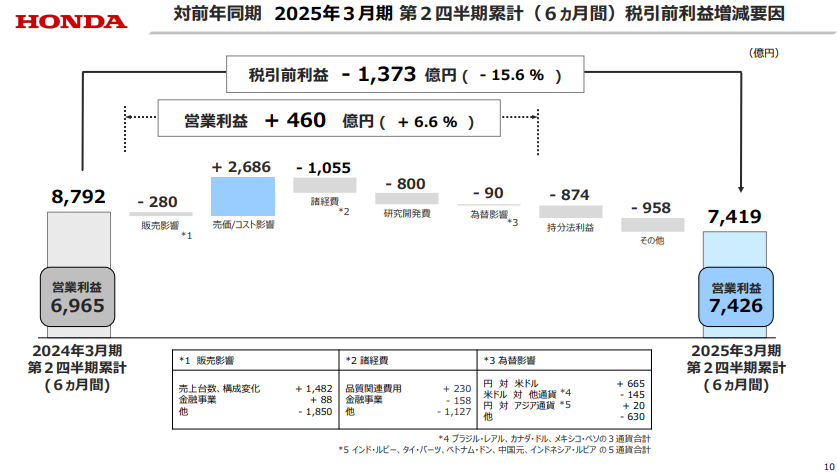

業績に関しては下方修正が出ました。純利益を1兆円の見通しから9500億円に下方修正です

(引用:決算説明会資料)

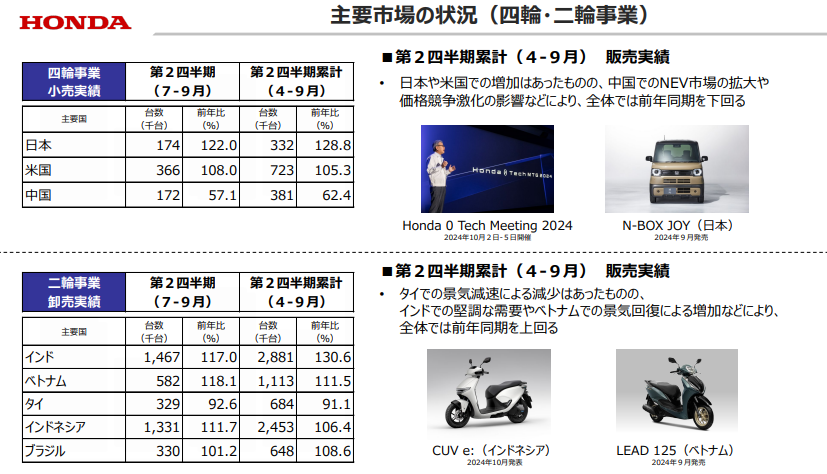

持分法による投資損益でマイナスが出ていますが、影響が大きいのはやはり中国ですね。前回の決算でも中国市場に関しては「非常に苦戦している」、「とにかく大変」と話がありました

(引用:決算説明会資料)

上図の販売台数を見ても、中国の4輪が前期比62.4%と苦戦しています。それもあって構造改革を行っていますが、それにも費用が発生している状況

会見でも「想定以上に減少のスピードが速い」と話しています。一方で、「かなりのスピードで固定費削減などの構造改革を行っている」とも話しています

期初にあった中国市場人員削減も「具体的な数は申し上げませんが」と前置きしつつ、数千人規模での早期退職が進んでいる様です。生産能力も落とすとのことでした。中国の比率を落としていくことになりますね

あとは為替での差損も出ています。これは「想定外」とのこと。メキシコペソ、カナダドル、アルゼンチンペソなどですね。為替で利益が出るかと思いきや、米国と他国との為替差で損が出るのはグローバルな企業ですね

(引用:決算説明会資料)

会見の中でトランプ大統領の話が出たのも印象的でした。もともとメキシコからの輸入車の関税を引き上げると話しているトランプさん。ホンダはメキシコで20万台生産し、そのうち16万台をアメリカに出荷している為、関税が引きあがると影響は大きいとのこと

これに関しても「影響は大きい」としつつ、すぐに実行されるとは考えていないとのことです。今後の動向は気にしていきたいですね

色々と不安要素もありますが、実際二輪事業は好調です。先進国、新興国ともに売り上げを伸ばしており、見通しも上方修正しています

(引用:決算説明会資料)

4輪事業は中国の影響が特に大きく減益の見通しですが、もともと低迷していた事業だったことを考えるとまぁまずまずなのではないかとの見方もできるかな

EV、中国、トランプ大統領などリスクはありますし、銀行や保険各社から株の売却も受けている為か株価も大きく下げています

一方で、自社株買いを発表してこの配当利回りならいいんじゃないかなぁなんて思ったり。利回り5%は大きいですよね。新NISA枠が復活したら買い増したいなと思っているところです

【前回の決算振り返り記事はこちら】

【7272】ヤマハ発動機(3.74%)

・第3四半期累計の連結純利益は前期比4.8%減の1360億円

・通期の純利益を1600億円へ8.6%下方修正

〇感想

こちらも業績の下方修正が出ました。前年比で増益予想でしたが、一転減益となる予想です。2023年度の純利益が1641億円でしたので、ほぼほぼ横ばいなのかな

ちなみに、昨年も1800億円の予想でしたが、実際の着地が1641億円となっています。同じような感じになりそうですね

営業利益も2600億円から2350億円に下方修正です。二輪事業以外は当初の見通しを下回りましたね

(引用:決算説明会プレゼンテーション資料)

特にRV事業、SPV事業が赤字幅拡大で下方修正の主要因となっています。北米市場での回復が思ったほど見込めなかったのが原因で苦戦、そんなこともあり、このタイミングで事業の構造改革を行うと発表しています

RV事業は四輪バギーなど、SPV事業は電動自転車等。どちらも中期経営計画での成長事業としていましたが、そう上手くは行かなかったようです

(引用:決算説明会プレゼンテーション資料)

このタイミングでの事業構造改革の発表は、今年度までの現中期経営計画で損を出してでも事業を見直して、来期から始まる新中期経営計画でいいスタートを切れるようにする為とのこと

元々赤字続きで他社の攻勢にも押されていました。市場が低迷してる今のタイミングで在庫の評価減を計上、在庫の削減など来期のコストを前倒しで計上させていく。市場が活性化してきたときにその波に乗れるように、そういう考えなんだそうです

下方修正をしたその多くの理由が構造改革によるもの。実際二輪事業は期初予想を上回る利益を出す予定ですし、マリン事業も減収減益とはいえ利益率は引き続き高め。主力事業はまぁ大丈夫そうです

(引用:決算説明会プレゼンテーション資料)

マリン事業は米国では在庫調整局面が続いていますが、今後主要国であるアメリカが利下げ局面に入る事によって需要が回復してくると

二輪事業は新興国での需要が引き続き高く好調です。前回の決算でプレミアムモデルをインドネシアで展開とありましたが、売り上げに貢献したんですかね

新製品の新型スポーツカーの紹介も決算発表の動画でありました。「YZFーR9」ですって

(引用:決算説明会プレゼンテーション資料)

北米や欧州で発売予定で、「公道でもサーキットでも走る場所を選ばない最高のパフォーマンスを出せる」、「機能美を追求した人機一体を体感いただけるもの」だそうです

ちなみに「人機一体」とは“人とロボットが文字通り一心同体となること”という意味ですって。日本でも2025年春に発売予定なので同化した姿を見かけるかもしれませんね

さて、決算自体はいまいちな発表だったかもしれないヤマハ発動機さんですが、一方で“配当は変更なし”としています。12月権利も近いですし、株価を見ながらちょくちょく買ってます

次回の決算時に発表されるであろう新中経でどのような株主還元方針になるかも気になるところですね

【前回の決算振り返り記事はこちら】

そんな感じです。下方修正を出した二社に関わらず、このセクターはなかなか厳しい状況にあるなと感じています。資金と他の銘柄とのバランスを考えながら追加投資をしていこうと考えています

ちなみに、この記事をもって今シーズンの決算振り返り&感想記事は終わりにします。企業のことを調べ直したり、資料を読んだり動画を見たりというのは時間がかかりますし情報をまとめるのも大変ですが、自分の身になっている気がしています。今後も続けていきたいと思います

読みづらい箇所も多分にあったかと思いますが、いつもブログを読んでくださり感謝で涙が流れ画面が見えません。ブラインドタッチを覚えていてよかった。そして本日もここまで読んでいただきありがとうございました

今後も定期的にブログ更新していきます

Xもよろしくお願いします