持ち株決算振り返り&感想記事です。今回はINPEXと三菱HCキャピタルとについてまとめました

【1605】INPEX(4.29%)

・第三四半期累計の純利益は前期比8.7%増の2894億円

・通期の純利益予想を3800億円に5.6%上方修正

〇感想

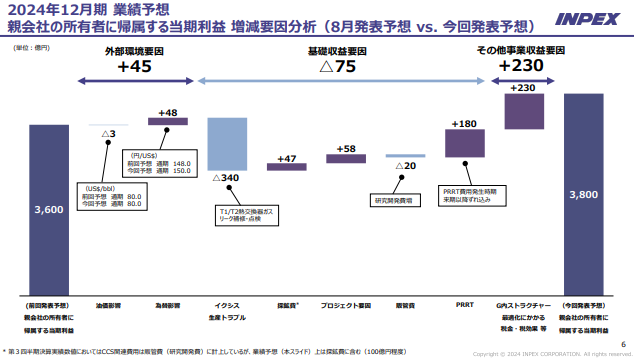

前回の決算で10円の大増配&800億円の追加自社株買いを発表したINPEXさんです。今回は上方修正を発表しましたね。純利益を3600億円から3800億円にアップです

ただ、営業利益や経常利益は下方修正が出てて、「なんだろなぁー」と思っていたらイクシスの熱交換器ガスリーク補修・点検ですって。そういえば前回の決算でイクシスが一週間稼働停止になったとか言ってましたね

リークとは“液体漏れ”の意味だそうです。イクシス規模になると費用が掛かりますね。あとは税金の見直しにより増益とのことです。豪州の石油資源利用税のことをPRRTと呼ぶんですって

中間決算で下期の為替を148円予想に設定していました。その当時は「148円って高すぎない?これから円高になりそう」といった意見もありました。今の為替を見るに、為替を読むことはできないと感じますね。そして見通しも150円へ修正しています

(引用:決算補足説明資料)

原油自体は前期比と比べ販売単価が上がり、為替益も大きく寄与して1599億円の増益です。一方、天然ガスは販売価格がマイナスの影響で145億円の減益

前回の決算で社長が「恵まれていた」と話していましたが、去年の平均為替が138円なことに対し、今年は151円と9.6%円安です。原油は単価も2.9%上がっています。本当に事業環境はいいですよね

(引用:決算補足説明資料)

今は環境がよくても、いずれ原油安、円高というダブルパンチが来るときもあります。その時に今と同じ気持ちで投資を継続できるように企業への理解を深めていきたいと思います

あと感じたのが、第3四半期の純利益が前期比で8.7%増なのに対し、EPSは13.5%増なことです。EPS=純利益÷発行済み株式総数ですから、分母である発行済み株式総数が減少した為にEPSの増益率が高いと言うことですよね

つまり、自社株買い頑張りすぎです

前回発表した自社株買いの規模が発行済み株式総数の5.17%と発表がありましたが、予定より取得数は少なくなりそうです。それでも今年一年で1300億円ですからね。改めて凄い金額です

現行の中期経営計画(以下:現中経)も今年度で終わります。次の決算発表では新中期経営計画(以下:新中経)も発表されることになりますよね。現中経では当初株主還元を2000億円程度としていましたが、実際は6200億円を還元にあてています

(引用:決算補足説明資料)

新中経の株主還元政策がどうなるか。そこが次の決算の一番気になっているところです。統合報告書の対談コメントには「当社株式に対する市場の低評価に不満を感じる」、「配当の実施は上場企業としての責務であり、その上で配当の維持・強化を継続したく~」とあります

実際、中間決算以降の株価は1900~2200円程度で、利回り4%が常態化しています。私は最近INPEXを買うのが日課になっていて、新中経にそれなりの期待も寄せつつ、企業の将来には大きく期待して今後も買い増していきます。未だに安いと思うんですけどね

【前回の決算振り返り記事はこちら】

【8593】三菱HCキャピタル(3.95%)

・第二四半期累計の純利益は前期比17%増の617億円

・通期計画の1350億円に対する進捗率は45.7%

〇感想

決算に先立って統合報告書を読んだのですが、その中で株主還元についての社長の考えを読みました。要するに「自社株買いによるROEの向上は一切考えてないよ。配当による還元しか考えてませんよ」でした

なんかこう、一貫して配当に拘ってる感いいですよね。株主優待の大幅な拡充や大規模自社株買いで注目を集める企業も多い中で、利益を積み上げて配当で還元するという原点のような感じ、好きです

中経の二年目である今年のROE目標は8%。自社株買いをすればROEは上がりますが、「利益成長を継続しつつ、株主資本コストを持続的に上回るROEを実現するという愚直なアプローチを採っています」というこの言葉が好きすぎる。毎年利益を出し続けて結果を出しますよーって。その期待に応え続けることでPERも高めていきますよと。かっこいい

そんなイケメンの三菱HCキャピタルさんですが、業績は増益とは言え、進捗率は45.7%とやや低め。前回の決算では「純利益の進捗率は低水準だが、2Q以降に売却益の計上等による利益伸長を見込むため業績予想は変更なし」とありました。実際には1Q以上の進捗率の低さという結果に終わりました

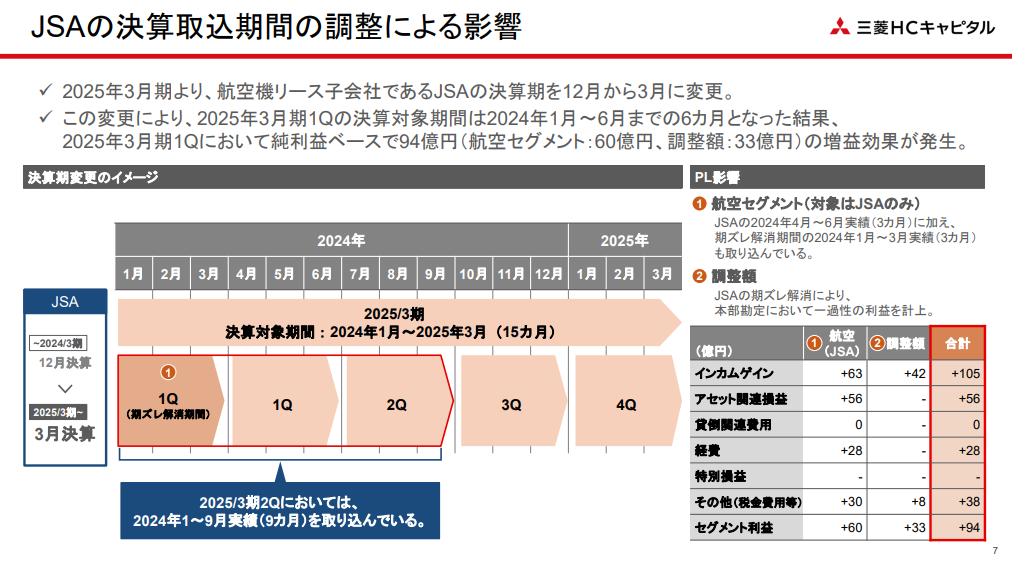

子会社のJSA社の決算期ズレによって3ヶ月分多く利益が計上されています。具体的には純利益で94億円の増益効果それでいて進捗率が50%に満たないというところは不安と言えば不安かもしれませんね

(引用:決算概要資料)

セグメント別にみると、環境エネルギーと海外事業で貸倒関連費用が計上されて大きく減益となっていますね。環境エネルギーは赤字です

(引用:決算概要資料)

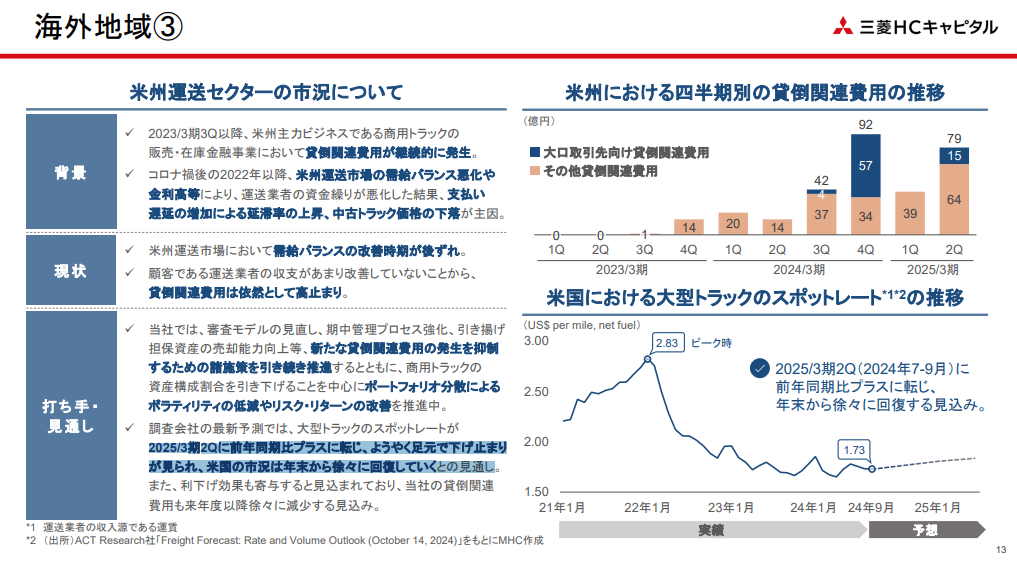

海外事業はアメリカの主力ビジネスであるトラック販売、金融業が厳しい環境なんだそうです。金利高とか需給が悪いとか

元々アメリカビジネスは中古車市場の動向や貨物輸送の需給・運賃市況変動とか、そういうので収益性が変動する振れ幅の大きいビジネス。2022年度は利益を伸ばしていましたしね

現中期経営期間は「ホップ・ステップ・ジャンプ」のホップ期間。海外に関しては「米州の足場固め」としています

資料には「2025/3期2Qに前年同期比プラスに転じ、ようやく足元で下げ止まりが見られ、米国の市況は年末から徐々に回復していくとの見通し」とあります。業務改善とともに市況が好転するかどうか、次の決算も気にしようと思います

(引用:決算概要資料)

環境エネルギーに関しては、国内の再エネプロジェクト案件に関わる大口費用の計上です。三菱HCキャピタルさんは再生可能エネルギーを事業の柱にしていますし、事業展開を加速させていくとしていますが、今回はその事業で減益となりましたね

JSAの期ズレによる一過性の増益要因があっての進捗率45%というのはまぁあまりよくないのかなと感じたりもします。この決算を受けてから株価も下落していますしそういう反応なのかなと思ったり

ただ、資料には業績の下方修正はしないこと、下期に売却益を見込んでいることなどの記載があります。それにそこまで悪くない決算で株価が下がってるならむしろチャンスだと思ったりします

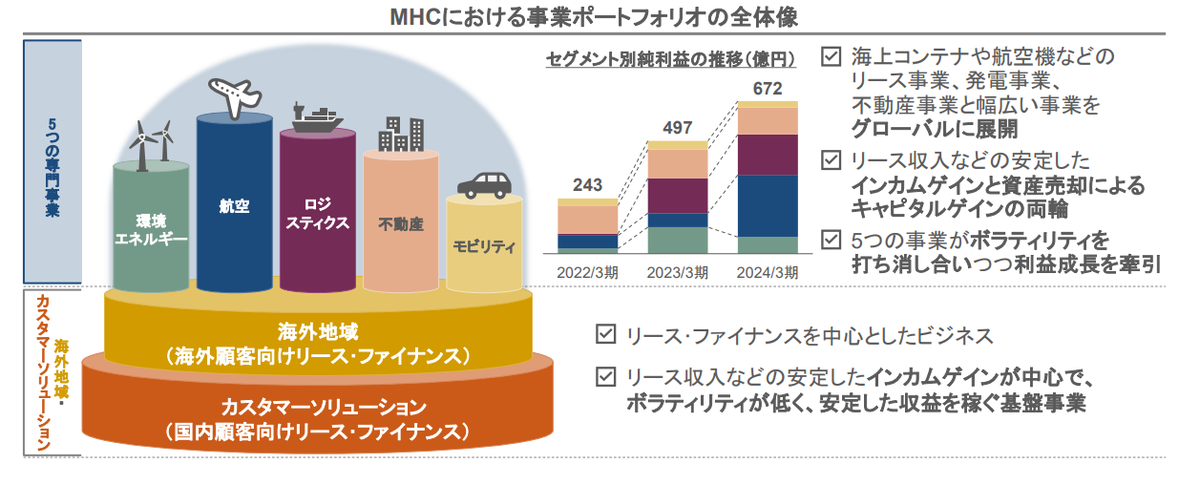

三菱HCキャピタルの基盤と成長性、事業PFのバランスはとてもいいなと感じる次第です。どこかのセグメントが悪くても、別の事業で打ち消しあってボラティリティを低減させてますからね

(引用:決算概要資料)

リース業は連続増配で有名ですし株主優待も魅力ですが、私はオリックスと三菱HCキャピタルの二社の株数を増やしていくことを意識していきたいと思います

【前回の決算振り返り記事はこちら】

そんな感じです。INPEXは12月権利の超主力候補に、三菱HCキャピタルも配当株投資の軸にしていきたい。そんな想いです。本日もここまで読んでいただきありがとうございました

今後も定期的にブログ更新していきます

Xもよろしくお願いします