持ち株決算振り返り&感想記事です。今回はINPEXについてまとめました

【8316】INPEX(3.11%)

・25.12期の純利益は前期比7.8%減の3938億円

・26.12期の純利益は16.2%減の3300億円

・今期配当を108円へ増配

〇感想

2025年度は1Qで下方修正、2Qで上方修正&自社株買い&増配、3Qで上方修正&追加の自社株買い&株主優待拡充といろいろありましたが、本決算では8円の増配を発表です

色々あった一年でしたが、「あぁーそんなこともあったなぁ」となるから月日が流れるのは早いですね。増配発表は既定路線でしたが、期初から8%の増配は結構大きいなと思いました。かなり保守的な業績見通しだと思いますし

25.12期と26.12期の業績について

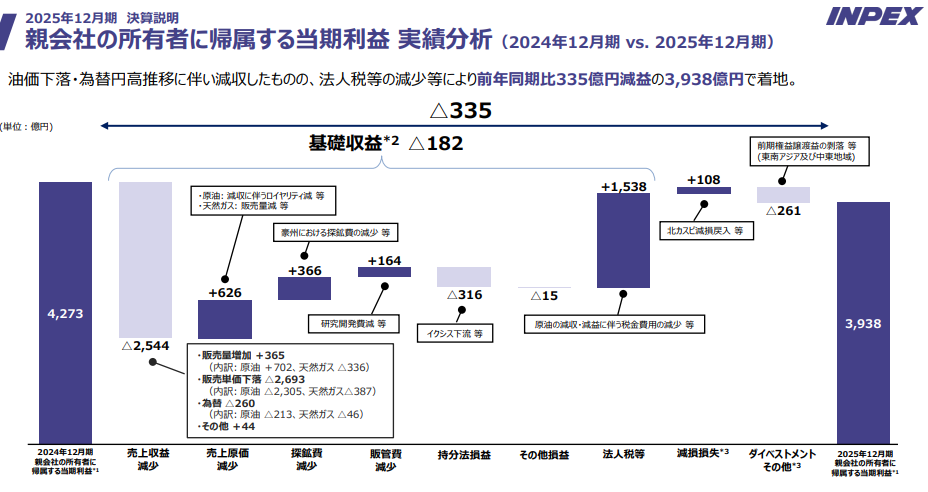

まずは2025年度の業績から。期初予想は3300億円でしたが、最終的には3938億円。3Qに上方修正した額通りになりましたね

(引用:決算説明会資料)

2024年度からは7.8%減益です。ただ期初の3300億円予想を出した際、油価予想は75ドルでした。それが実際には68ドルとなったにも関わず4000億円近い利益を出しています

為替も円高、イクシスのメンテナンスによるシャットダウンもありました。それでいて過去3番目に高い利益を上げたのは、着実に基礎収益が高まっているということです

利益の内訳は以下の通り。油価下落の為にイクシス下流でも減益していますが、税金も戻ってきたり2Qで説明していたイクシスの有償減資も各所で利益貢献したとのこと

(引用:決算説明会資料)

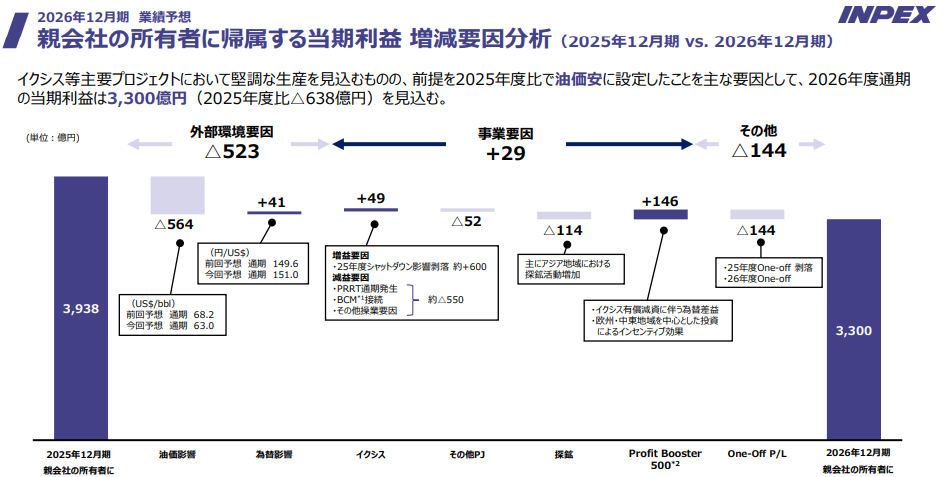

26年度の業績です。前期比で16.2%減益の3300億円予想とかなり控えめな数字です。油価予想は63ドル、為替は151円予想ですね

(引用:決算説明会資料)

ですが、当然油価は分かりませんし、為替も読めません。3300億円というのは2025年度の期初予想と一緒。「腰だめの数字だと思っていただければ」と話していました

「腰だめの数字ってなんだ?」と思い調べてみたら、『根拠やデータに基づかず、感覚や経験で出した概算の数字』ということです。銃を肩に構えず腰の位置から狙を付けることがその由来だそう

最近息子から「ぱぱ~うちってお金いくらぐらいあるの?」と聞かれました。「いくらだと思う?」と聞いたら「100億万円じゃない?」と言いました。息子の家計の腰だめの数字はそれぐらいってことですね。あてになりません。そういうことです

利益増減の内訳です。イクシスシャットダウンの反動で利益が戻る反面、イクシス内部に圧を高めるコンプレッサーを導入する関係でフル稼働ができないとのこと

(引用:決算説明会資料)

石油資源税による減益もあるとのことですが、「繰り返しになって往生際が悪いようですが、腰だめの数字ってことで」と仰っている通りどうなるか分かりません

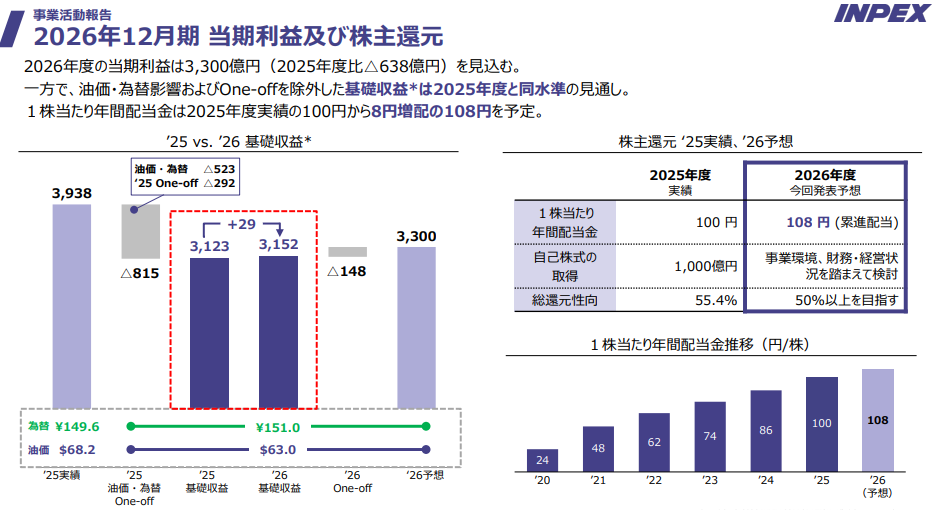

また、減益予想ではありますが、仮に油価、為替を一定額にし、一過性利益を除いた基礎収益力で比較すると、今年は過去最高額になる予想となります

(引用:決算説明会資料)

外部環境でどうしても左右される業種ではありますが、企業の稼ぐ力は積みあがっている。なら減益を不安視する必要は無いなと思います

配当金も108円へ8円増配、総還元性向50%以上という数字は変りません。業績の上方修正に伴って自社株買いや追加の増配なんかが行われるでしょうね

今年は事業投資にも前期比で倍の金額を投下していく予定です。昨年は3869億円、今期は8500億円ですね

(引用:決算説明会資料)

維持・更新のための投資の他、成長投資としてアバディ、探鉱、増強(増産投資)、新規(権益取得やM&A)と分散して投資して行くとしています

探鉱に関しては「即効性がある案件があり、今年、来年あたりには収益化に貢献できる」という発言もあります

8500億円という数字は例年にない金額ではありますが、現在の中期経営期間の3年間で1.8兆円の投資をする予定でしたから巡行通りということですね

昨年からアバディがFEEDフェーズ(基本設計)に移行しています。ですが、アバディの利益貢献が始まるのはまだ先。それまでも利益を積み上げていけるようにする狙いですね

株価について

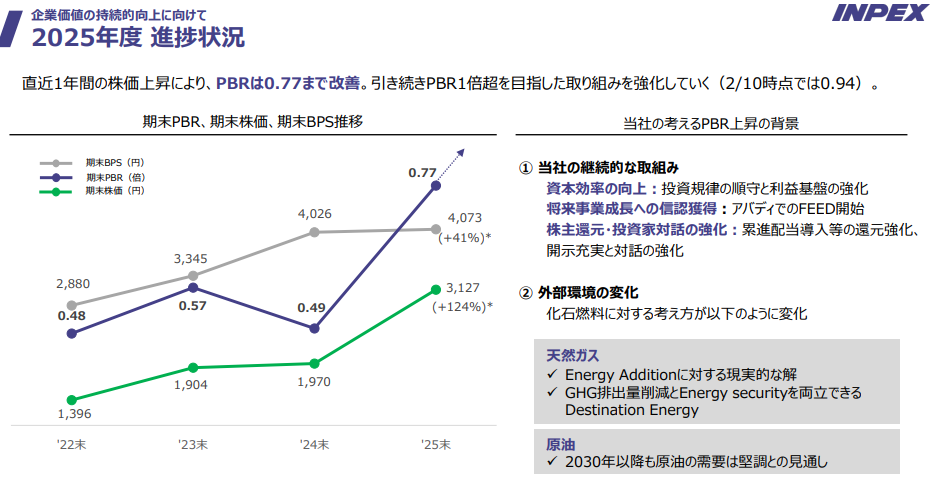

そんなINPEXの株価ですが、ここ数カ月で一気に株価を上昇させてしまいましたね。3000円を超えてきたと思ったらあっという間に4000円付近まで上昇しました

(引用:決算説明会資料)

決算を受けて株価は下げましたが、PBRは0.9倍と過去と比較してかなり高い数値です。これについて社長のコメントは「株価が上がったことは大変ありがたいが、他社と比較すると、日本の時価総額3兆円以上の平均PBRは3.8倍程度」

「当社の財務基盤、成長戦略、株主還元は他社にも負けていない。株価が上がったことはありがたいことだが、まだまだ割安だと認識している」と話がありました

(引用:決算説明会資料)

これまでが安すぎたんですよね。その認識は持っていましたし、上がりきる前にもっと買えたらよかったと思っているのですが、一方でまだ割安と経営陣が認識しているのは頼もしいなと思っています

また、世界的な需要も高いという話もあります。以前は石油は脱炭素化に向けた動きから「オワコン」のような扱いを受けていましたが、ウクライナ侵攻を受けてエネルギーセキュリティを意識する、安定供給が意識されるようになりました

(引用:決算説明会資料)

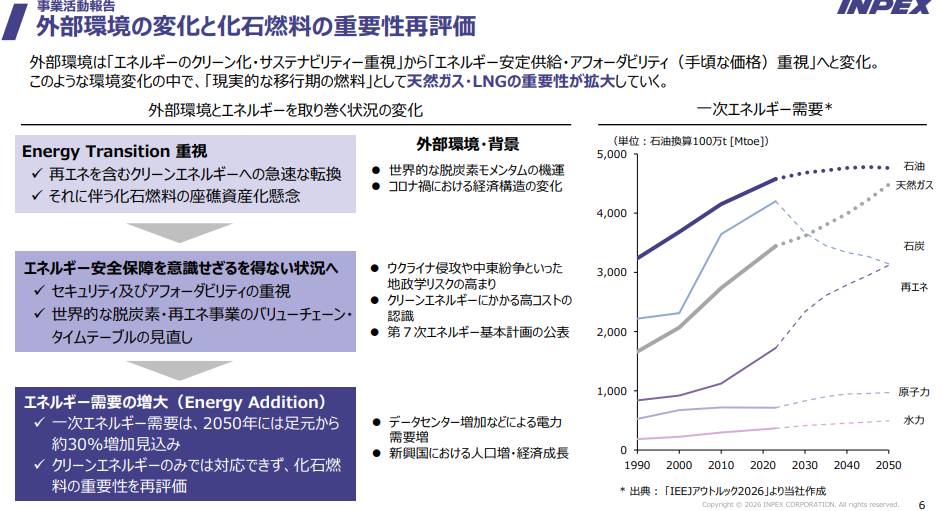

現在はというと、AIの普及によるデータセンター増加による電力重要や新興国の人口増加・経済成長でエネルギー需要が増加する見込みです。2050年には現在から30%増加する見込み

どこかで石油需要は高止まりするが、天然ガスは増加の一途を辿る予想です。2035年時点でアジアでは大きく供給が不足する見込み

(引用:決算説明会資料)

LNG需要は今後も続く。株主還元も充実している。株主との対話も積極的に行い、IR活動も充実している。そりゃー下のスライドのように油価が下がっても株価は上がりますよね

(引用:決算説明会資料)

【前回の決算振り返り記事はこちら】

そんな感じ

です。減益見通しで株価は大きく下げました。直近が急ピッチで上昇していたので調整という見方もできると思います

PER12.2倍、PBR0.85倍と、これだけ株価が上昇してもまだPBRは1倍割れ。そして経営陣は投資家と株価をとても意識しているなと感じます

今後も着実に株主還元を続けてくれるでしょうし、凸凹しながら長期的に株価は引き上げていくんでしょうね

現在628株保有中です。今年中に800株にできたらいいなぁーなんて思ってるけど、去年ほどの意識はせずのんびり行くつもりです。本日もここまで読んでいただきありがとうございました

今後も定期的にブログ更新していきます

Xもよろしくお願いします