持ち株決算振り返り&感想記事です。今回はオリックスについてまとめました

【8316】オリックス(2.21%)

・第3四半期累計の純利益は前期比43.4%増の3896億円

・今期計画の4400億円に対する進捗率は88.5%

〇感想

前回の決算で業績の上方修正、上期配当の増配、自社株買いを500億円追加と爆裂決算を出したオリックスさんでしたが、今回も勢いそのままに絶好調です

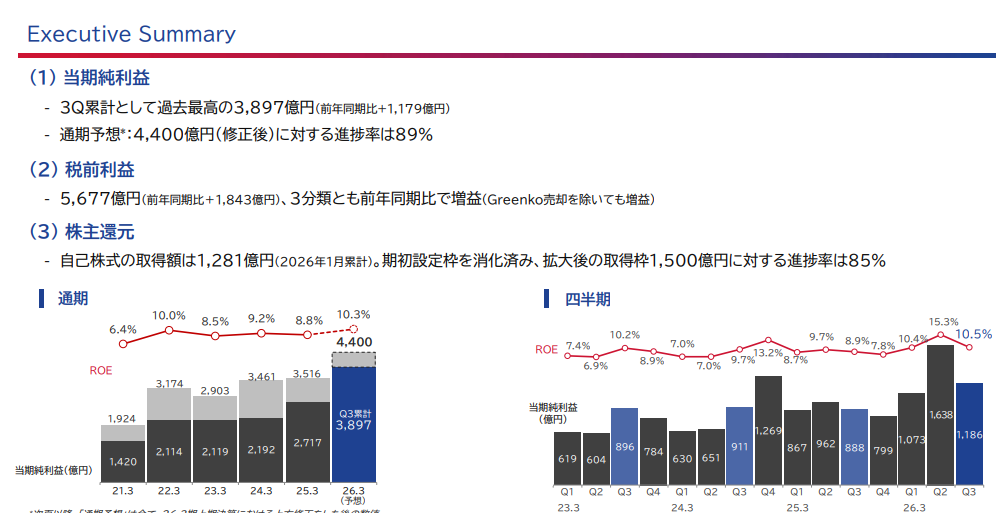

まずは業績から、今期の純利益予想は4400億円と過去最高益予想ですが、3Qまでに3896億円。進捗率は89%と高進捗です

(引用:プレゼンテーション資料)

中間決算で純利益予想を約16%上方修正しましたが、それでいてこの進捗率は素晴らしいですし、4400億円の達成はまず間違いないと思っていいんでしょうね

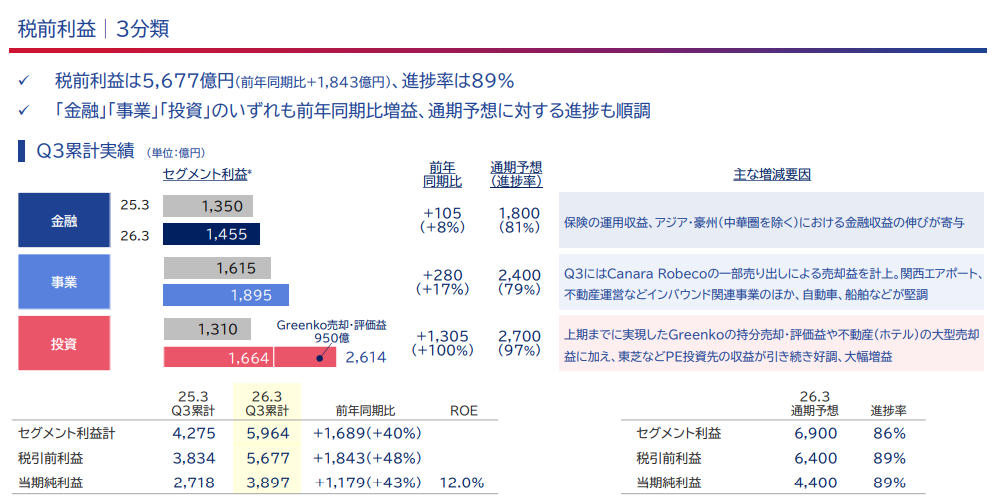

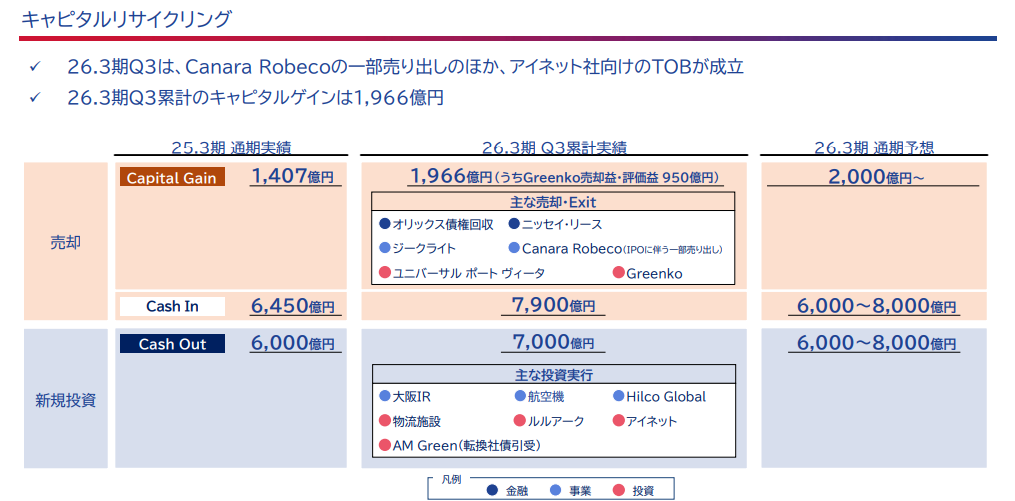

セグメント利益ですが、なんといっても投資収益が大きく改善しています。2Qで上方修正した要因であるGreenKoの売却益が950億円ですが、それを除いても前期比で増益しています

(引用:プレゼンテーション資料)

前回の決算でも子会社である東芝のキオクシア売却の利益が発生したという話がありましたが、この3Qの期間でも売却益が計上されたとのことです。キオクシアの株価、物凄いですからね

(キオクシアの株価:ヤフーファイナンスより)

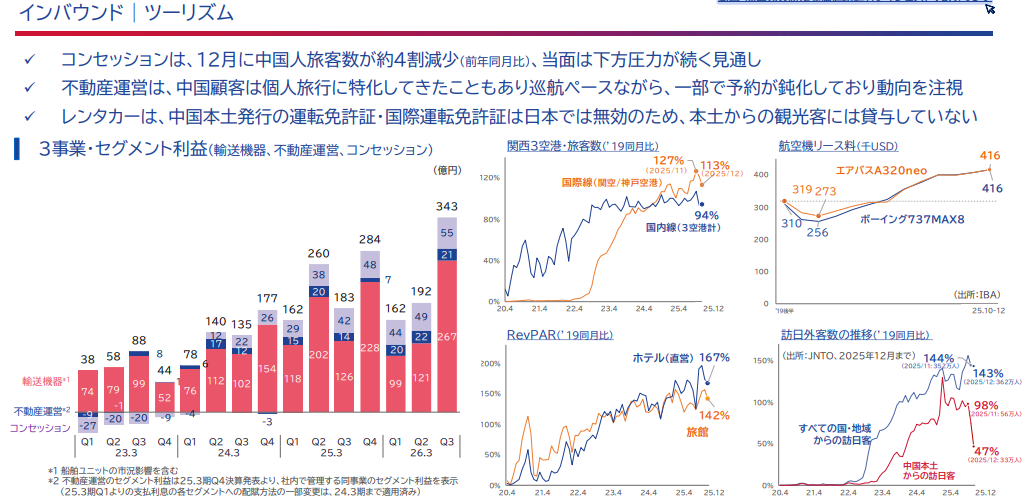

その他にも選挙結果を受けて国内の景況感も非常に強まることが見込まれていて、資金需要やインバウンド、自動車、ICT機器なども堅調、金融や事業セグメントも増益となっています

一方で、中国からの旅客数は前年比で4割減少しています。渡航自粛報道がでた影響ですね。今のところはインバウンド事業は好調ですが、ちょっとだけ気にしています

(引用:プレゼンテーション資料)

あとはオリックスUSA事業に関しては関税や貿易関連で不透明な状況、不動産事業では金利上昇を織り込んだ信用損失の発生といった要素があり、今期中に精査して処理したいと話していました

ただ、2Q.・3Qでも一定のコストが発生しているとのことですから、4Qに大きく減少するわけではなさそうかなと聞き取りましたし、過度に不安視する必要は無さそうです

また、昨年の4Qは金利上昇による減損損失の計上もありましたが、今期に関しては既に一定程度出しており、その規模も大きくないとのことです

決算会見を聞いて、ここまで非常に順調ですし、4Qに関しても案件に関する大きな不安要素はなさそうです。このままいけば純利益4400億円は上振れて着地できそうかなと感じました

今後についての話では、企業が持続的に利益成長していくためには優良な新規案件への投資をしていくことが重要です。今期はGreenKoの大型売却案件がありましたが、現在の資産価値は過去最大付近になっているとのこと

(引用:プレゼンテーション資料)

売却も継続して行っています。今後も新規投資と売却を見極めながら利益成長を目指していきたいという話もありました

その一方で、今期の売却益の反動が来期にある可能性は十分あり得ると思います。その点には留意して、あまり一喜一憂しすぎないようにしたいところですね

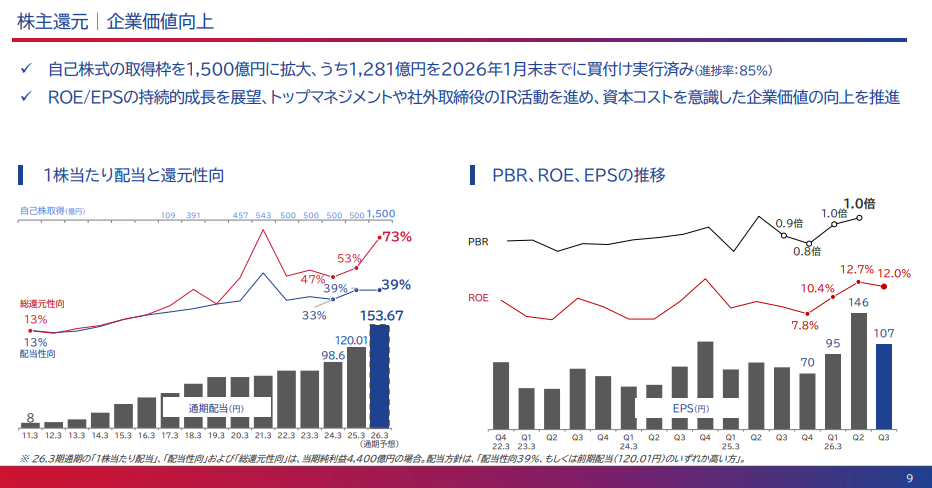

また、今期は追加の自社株買いを前回の決算で発表しましたが、一定程度の自社株買いを今後も行っていく、また余剰資金が出た際は新規投資案件にこだわらず追加の自社株買いも検討していきたいと話がありました

その株主還元ですが、追加で発表した自社株買いも順調に進んでいて、現在85%まで終了しています。それもあってか株価がグングン上がっていますよね

(引用:プレゼンテーション資料)

配当金に関しては純利益4400億円を達成した際の通期配当額が153.67円となっています。まず達成は間違いないでしょうから、配当金も上振れがあるでしょう。本決算が楽しみです

仮に通期155円の配当が出た場合は、前期比30円の大増配となるわけです。155円でも控えめな予想になる気もしてますし、とにかく楽しみ。あー楽しみ

あと、ROEも3Q時点で12%、念願の二桁を達成しそうです。「ROEを向上させることが最重要課題」と期初で話してましたから有言実行となりそうです。28.3期の目標はROE11%としていますし、ここで達成できるのは大きいと思う

(引用:プレゼンテーション資料)

さて、2/10の終値が5429円、配当利回りは2.21%、PER13.6倍、PBR1.31倍です。去年の本決算前が2000円台だったので、一気に上昇しましたし、今回の決算を受けて株価は更に一段高となりましたよね

仮に通期配当が155円に修正されたとしても配当利回りは2.85%。ちょっと物足りないですが、今期最高益なので当然と言えば当然です。また調整局面が来れば購入していきたいと思います

【前回の決算振り返り記事はこちら】

そんな感じ。現在386株保有となっていまして、4月あたりの暴落では買い増していましたが、その後は機会がなく買えていない状況です

大型の高配当株は軒並み株価を上げていて、利回り的に投資妙味が減少しています。それは残念ですが、のんびり投資機会を待ちます。❝待つも相場❞ですしね

オリックスは一番初めに投資した企業ということもあり、とても思い入れがあります。これからも決算を振り返りながら応援していきたいと思います

巷ではKDDIの粉飾決算問題が話題です。高配当株投資家なら鉄板の超優良企業ですが、それでもこのような話が出るからわかりません。集中投資ではなく分散を心がけていきたいと改めて感じました。❝死なない投資❞ですね

決算シーズンは色々と動きがあって刺激的ですが、刺激的な投資はしないように気を付けたいと思います。本日もここまで読んでいただきありがとうございました

今後も定期的にブログ更新していきます

Xもよろしくお願いします