持ち株決算振り返り&感想記事です。今回はINPEXと、決算全体の感想をまとめました

【1605】INPEX(4.27%)

・第二四半期累計の連結純利益は前期比5.1%増の2235億円

・通期計画の3000億円から3700億円へ23.3%上方修正

・年間配当金を100円へ10円増配

・発行済み株式総数の4.17%、800億円の自社株買い実施

〇感想

INPEXは毎年2Qに上方修正&増配&自社株買いを発表することが恒例になってきましたね。上方修正&増配は2021年から4年連続ですし、これに自社株買いを合わせても2022年から3年連続2Qで発表しています

今年も2Qで追加還元があるかなぁ~と期待して毎日投資をしてきましたが、思った以上に実施してて驚きました

まずは上期の業績。イクシスが安定操業したことで上期実績は2235億円。特にこの3か月間は12カーゴを出荷しており、「イクシス始まって以来のこと」と仰っています

(引用:決算説明会資料)

「12カーゴ」が一体どれぐらいなのか雰囲気でしかわかりませんのでAIに聞いたら、84万トンだそうです。84万トンもよくわからないのでまたAIに聞いたら、大人1400万人分だそうです。AIで遊ぶのやめます

通期の業績を3700億円に上方修正です。もともと本決算で3300億円の計画。それが1Qで3000億円に下方修正し、今回は3700億円に上方修正です

それだけ利益の見通しが立てづらい事業だということだと思います。勿論前回は関税も不透明だったので保守的だったということもありますね

(引用:決算説明会資料)

上図の通り、過去3番目に高い水準です。そして右のグラフは為替を1ドル147円、油価を69ドルでならした場合の利益水準のグラフです

条件を揃えた場合、今期が過去最高益になるということを示しています。条件がそろうことは無いのですが、企業の地力が右肩上がりに増えているという証明になりますね

さて、今回のスライドには新たに“Profit Booster 500”というワードが出てきました。Profitは利益、Boosterは点火、500は500億円ということで、毎年安定的に500億円の利益を出し、10年で5000億円が見込めるということだそうです

(引用:決算説明会資料)

この500億円の内訳はイクシスの有償減資、つまりイクシスの資本金の減らしてオーストラリアから日本に資金を移す時に、為替の利益が出ますよ~ということです。これが毎年200億円

あとは、インセンティブで300億円、前中計よりもインセンティブも上がっていて、あわせて500億円ということです。

この500億円は、中計計画にはほとんど含まれていない数字です。つまり10年で5000億円という数字は+α部分ということ。これが今回の上方修正の要因にもなりましたね

(引用:決算説明会資料)

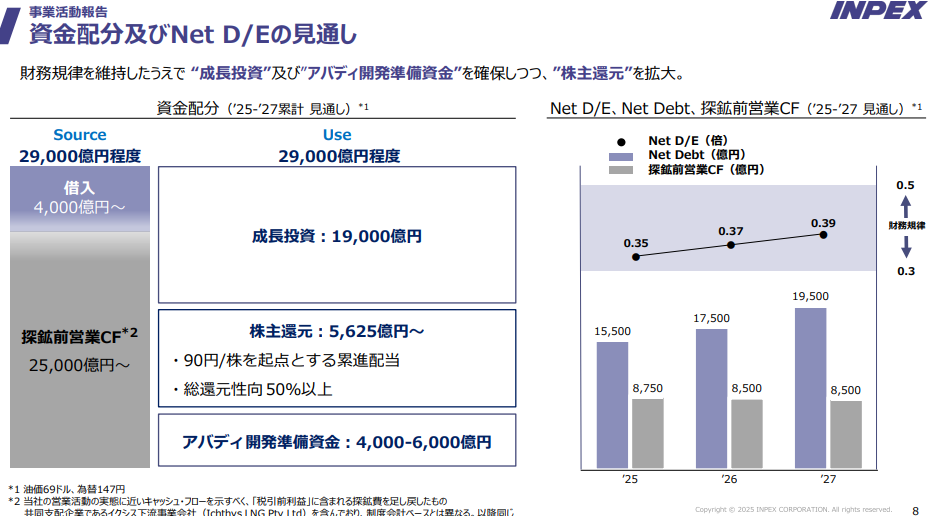

イクシスは資本回収フェーズに入ったということを仰っていて、この資金でアバディの開発準備資金を確保しつつ、株主還元を行っていくとしています

決算資料にはアバディLNG事業について、「FEEDフェーズに移行」とありますが、「これが一番大きな今年のトピックスです」と話しており、10億ドルをかけるとしています

FEEDとは「基本設計」の段階で、プロセス設計や主要設備、配管計画、工期とコストの見積もり、リスク評価といった作業のこと

(引用:決算説明会資料)

最終投資決定の前に仕様・費用・リスクを明確化するという段階に8月から入っていくということです

資料には「FEED完了後に精度の高いCAPEXを評価し、IRR10%台半ばの経済性を担保すべくインドネシア政府と交渉する」とあります

この日本語を日本語に直訳すると「基本設計完了後に初期投資額を出して、14~16%程度の収益性を確保できるよう、インドネシアと交渉を進めていく」という感じでしょうか。日本語って難しいね

とにかく、「アバディの事業が本格化した」ということです。2年後のFID(最終投資決定)に向けて動いていくことになります

INPEX自体も新たなフェーズに入りました。これから忙しくなるでしょうし、コストが上がることもあります。なんといっても「インドネシアとの交渉が最もタフ」と話されていました

一方で、アジアで生産されるガスは地政学的にも安心感があり、必要としている人々が沢山いる、インドネシア政府からも期待されているとも仰っています。最終的にはうまくいくと信じているとのことです。超期待してますし、今後の決算資料も楽しみです

そんな中、配当を10円増額し、追加の自社株買いも800億円発表。前期からは14円の増配です。累進配当政策を発表し、事業投資も本格化する中でこの増配は本当に凄いと思う

(引用:決算説明会資料)

INPEXは過去の決算説明会や各資料でも配当に関してかなり意識しています。今回も「配当の比率を重視した」と話しており、「配当95円という選択肢もあったが、100円に引き上げても今の利益水準なら問題ない」と力強く話してくれていました

そもそも自社株買い800億円も高水準だと思います。新中計を発表してからわずか半年でこれだけ中身の濃い決算内容を見ることができてとても嬉しく思うところです

私は本当にたまたまですが、8/15の1株投資で600株保有になりました。800株保有するという今年の目標があるのですが、株価も以前よりは上昇していますね

ただ、長期的なプロジェクトが今まさに進行しています。イクシスも長い年月をかけて資本回収フェーズという一つのゴールに至りました。長い目で見たら、恐らくINPEXの現在の株価は激安なんだと思ってます。引き続き買い増し続けようと思うところです

【前回の決算振り返り記事】

決算全体の感想

持ち株決算は8/12を持って終了しました。今回はほとんどが1Qを迎えるのであまり大きな発表はありませんでしたが、2Qを迎えた企業はそれなりに動きがありましたね

持ち株ですと、住友林業が配当を下方修正。もともと本決算で増配しすぎた感もありましたし、配当下限である50円で前期比増配でしたので仕方ないかなと思います

ヤマハ発動機も58%減益の下方修正です。米国関税やアジアでの需要減も見られていて厳しい展開。最近新規投資した東亞合成も18%減に下方修正しました

一方で日本電気硝子やJT、INPEXは上方修正で増配発表もありました。特にJTは10年ぶり最高益ということで今回一番印象に残った決算でした

全体的に❝減益❞の発表が多かった印象ですが、思いのほか関税の影響が大きくなかった企業もあり、次の決算で何かしらの発表がありそうだなと思うところです

企業によって明暗が分かれたと言えるかもしれませんが、それはいつものことです。投資の基本である長期分散積み立て投資をしていれば問題ない。改めて一点集中の投資はせず、業界首位級の企業を中心に分散投資を続けていきたいと思いました。PF全体で成長してればOKですからね

日経平均は市場最高値を更新しました。多くの人が含み益を増やしていますし、私もそうですが、ちょっと騰落レシオがまっ赤っ赤でさすがに怖い。騰がるときは何かと都合をつけて騰がりますよね。「出尽くし」とかなんとか言って

(投資の森より引用)

最近はINPEXへの1株投資に留めています。含み益が増えても売るわけじゃないし、投資リターンが減って何もいいことは無いですので、テンション下がり気味にコツコツ投資を続けていく予定です

決算を振り返って自分なりにまとめるのは好きです。3カ月前の決算ですら覚えていないことがよくあります。前回の決算でどんな感じだったのかを記録しておいて振り返れるのは自分の為になります

決算記事の投稿も終わったので、いい加減FP3級の勉強を再開しようと思います。去年末に参考書を買ったのですが、まだ半分ぐらいしか見てませんでした。そんな感じです。本日もここまで読んでいただきありがとうございました

今後も定期的にブログ更新していきます

Xもよろしくお願いします