大日本塗料へ新規投資したので、投資理由やリスク等についてまとめました

大日本塗料へ新規投資

重防食事業で国内トップの大日本塗料へ新規投資しました

まず、「重防食」ってなんだって話なのですが、橋梁や鉄塔、高速道路といった構造物は風雨や寒暖などの厳しい環境にさらされ、放っておけばすぐに錆び付いて崩落してしまいます

その対策として用いられるのが「重防食塗料」です。厚く塗ることで長期間にわたり腐食を防ぎ、過酷な環境でも構造物を守る役割を担います

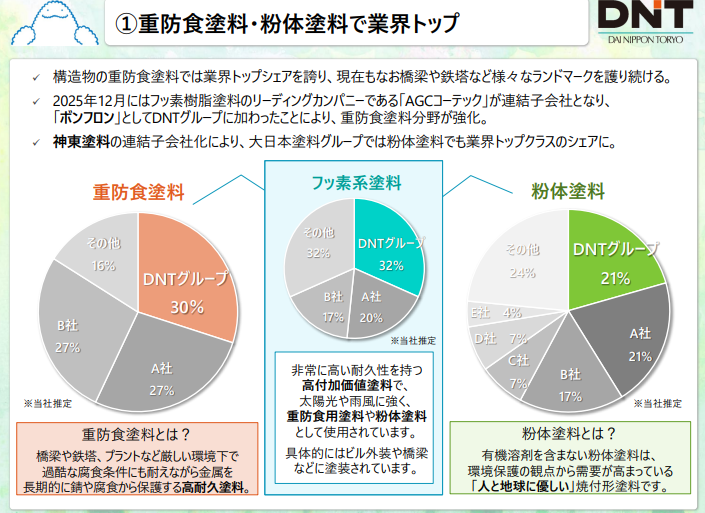

大日本塗料はこの分野で国内トップのシェアを持っています。実績として、東京スカイツリーや明石海峡大橋の施工に携わっています

(引用:HPより)

公共インフラが多いので、各地のいたるところに使われている会社という認識をしています。総合塗料メーカーとしては国内5位ですが、ニッチトップといった感じですね

(引用:会社説明資料)

防食は長期的に腐食から保護する必要があり、万が一でも事故が発生してしまうと重大な問題になってしまいます。それゆえに長期的な耐久データが重要ですし、新規参入が難しいと言われるようです

日本は高度成長期に高速道路や橋梁、発電所、鉄塔、港湾設備といったインフラが大量に作られています。これらが今、50~60年経過しています

「国土強靭化計画」という言葉もありますが、既存のインフラをメンテナンスし長寿化していく必要があり、大日本塗料もその一端を担っています。一度施工して終わりではなく、時間の経過とともに再施工が必要となるため、継続的な需要が見込まれます

建設会社やインフラ施工会社のように直接恩恵を受ける国策ど真ん中の銘柄ではないですが、「維持・補修需要」が中心であり、長期的に安定した市場といえます

事業セグメントの内訳は以下の通り。重防食塗料の他、有機溶剤を含まない粉体塗料でもシェアトップということもあって国内塗料セグメントが売り上げの77%を占めています

(引用:投資家説明会資料)

(引用:投資家説明会資料)

海外売り上げ比率は現在10%未満ですが、2029年度までに売り上げ比率20%を目指すとしています

あとは非塗料事業として照明機器事業があるのですが、これが2024年度の利益率19.8%と収益性が高く、第二の柱となっています

(引用:投資家説明会資料)

(引用:投資家説明会資料)

そもそも、塗料事業は成熟企業で利益率はあまり高くありません。企業成長に向けて、海外や非塗料事業を成長させていく必要があります

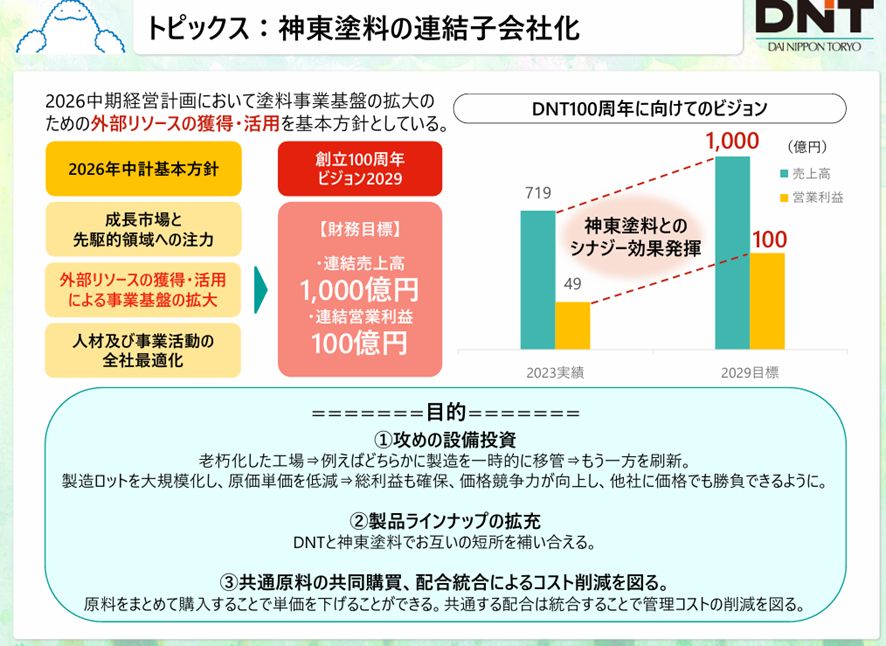

また、中期経営計画の成長戦略として外部リソースの獲得・活用を掲げていて2024年度に神東塗料を子会社化、2025年12月にはAGCの子会社であるAGCコーテックを子会社化しました

(引用:投資家説明会資料)

(引用:投資家説明会資料)

大日本塗料は経営ビジョン2029として、創立100周年を迎える2029年度に売上高1000億円、営業利益100億円を掲げています。それに向かって頑張ってほしいですね

業績について

業績ですが、あまりよろしくありません。2024年度は営業利益47億円、純利益は負ののれん益が発生し94億円でした

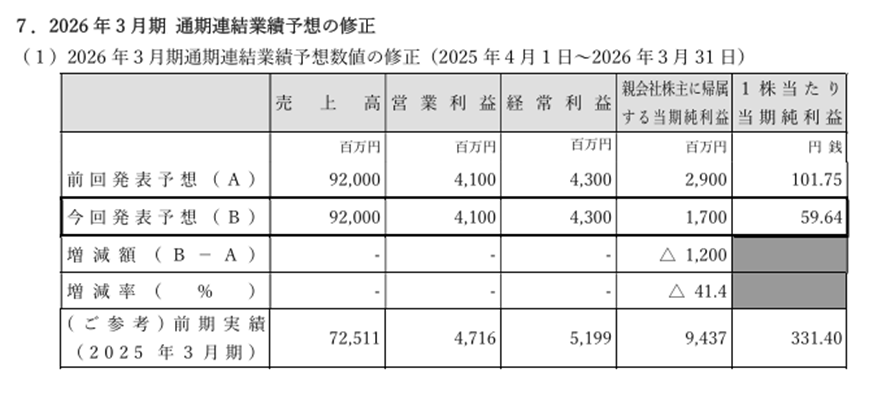

今期は期初時点で営業利益50億円と増益予想、純利益は負ののれん益剥落もあって35億円としていましたが、中間決算で下方修正を出しました

(26.3期 第2四半期決算説明資料)

(26.3期 第2四半期決算説明資料)

営業利益を50億円→41億円に、純利益は35億円→29億円にそれぞれ下方修正。理由としては国内塗料事業でJISの一時停止影響により販売が低調に推移した他、給料のベースアップ等で人件費も増加。それを吸収できなかったということです

JISの件については後述したいと思います

また、2026年2月26日には特別損失を計上し、純利益を17億円へ下方修正しています

(特定子会社の異動を伴う持分譲渡契約の締結及び関係会社整理損失(特別損失)の 計上に伴う2026年3月期通期連結業績予想の修正に関するお知らせ)

(特定子会社の異動を伴う持分譲渡契約の締結及び関係会社整理損失(特別損失)の 計上に伴う2026年3月期通期連結業績予想の修正に関するお知らせ)

現中期経営計画において、「赤字が続く中国事業はグループ最大の課題」という表記があり、どのような決断を下すかについては議論が進んでいたようです

今回中国での事業を中国塗料に売却することで特別損失を計上。「中国事業の立て直しに一定の区切りをつけ、今後はグループ全体の収益性改善及び成長領域へのリソース配分を進めてまいります」としています

まとめると、

・JIS問題による売上減

・原材料高と人件費増

・中国事業の整理

これらが重なり、足元の業績は厳しい状況です

2026年度に最終年度を迎える中期経営目標は営業利益80億円。今期の営業利益は41億円ですので、まず達成は厳しいと考えるのが自然ですかね

(引用:HPより)

この目標数値の達成について、中間決算の質疑応答では、「簡単ではない。しかし材料は相応にある」と回答しています

その材料については

・JIS一時停止解除の影響がかなり大きい

・照明のLEDも来期増益予想

・赤字の中国事業の譲渡

・子会社化した神東塗料とのシナジー創出、AGCコーテックの通期利益寄与

また、例え2026年度の目標値を下げることになったとしても、「2029年度の営業利益目標100億円は、ここは絶対下ろさない」と強くまとめています。この言葉を信じられるかどうか、ですね

不適切行為について

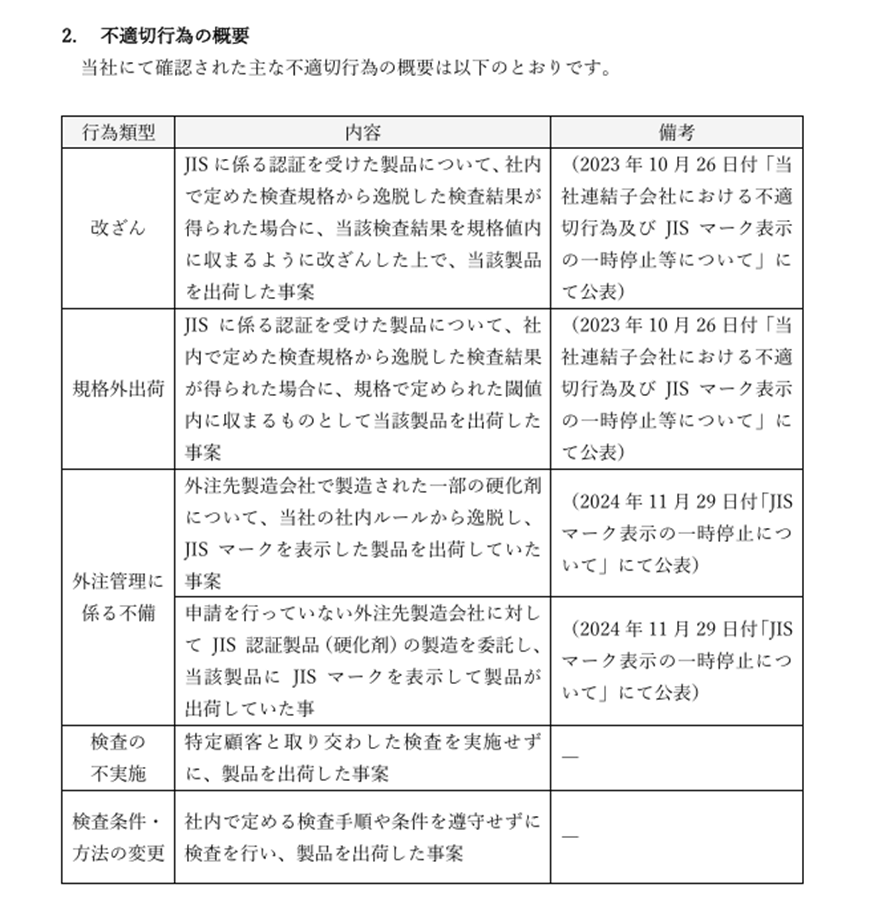

JIS一時停止に関してですが、2023年10月に子会社で検査データの改ざん・規格外品の出荷が発覚したことでJISマークの一時停止処分を受けました

2024年3月にJISマークの一時停止が解除されましたが、同年11月に社内ルールを逸脱しJISマークを表示した製品を出荷、申請を行っていない外注先にJIS認証製品の製造を委託ということで、再度JISマークの一時停止処分を受けています

(引用:当社グループの不適切行為に関する調査報告書公表のお知らせ)

(引用:当社グループの不適切行為に関する調査報告書公表のお知らせ)

JISマークは品質・安全性・性能が一定基準を満たしている証明です。特に大日本塗料の強みである防食事業では公共工事になりますから、JIS適合品を求められるでしょう。影響は大きかったと考えます

この不適切行為によって出荷停止や受注機会損失が発生したことは間違いありません。また、少なからず企業としての信用も落ちてしまったでしょう

ただ、今回の件に関しては、経営が関与していた訳ではなく、チェック機能不全や長年の慣習による問題だったと感じています。もちろん現場を把握していなかった経営陣も問題ですが、きちんと処分も受けています

会社としても、40回以上の会合、特別調査委員会の設置、全社調査といった取り組みを行い、人手を介さず計測データを自動生成できるシステムを構築し適切な処分も受け、2025年11月にJISマークの一時停止処分解除を受けました

ビジネスモデル自体の毀損はしていません。簡単な話ではないし業績や信頼が100%回復するとは言えないと思いますが、ここから取り返してほしいなと思うところです

株主還元について

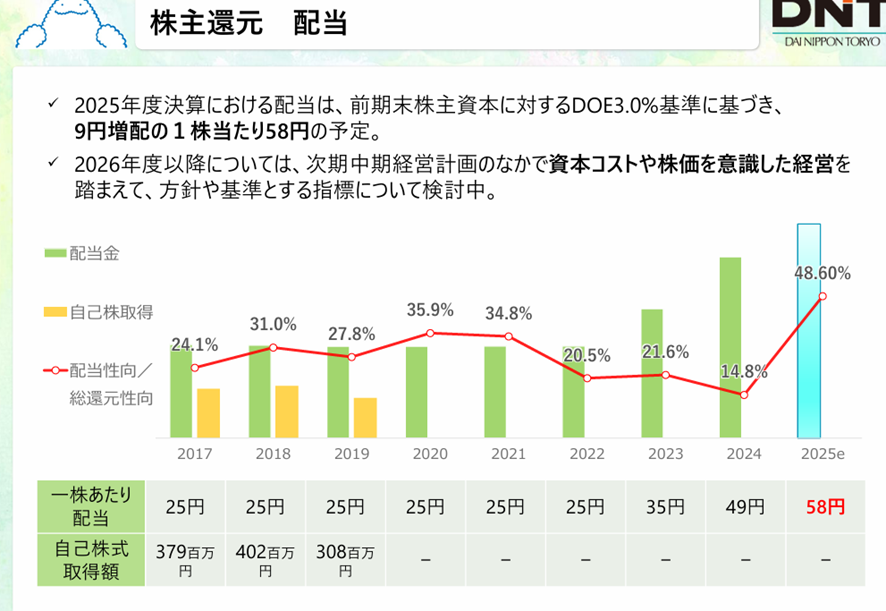

大事な大事な株主還元についてです。現中期経営計画を発表した当初は2026年度にDOE3%という株主還元方針を定めましたが、2024年度に前倒ししてDOE3%を出しています

2025年度も前期比予想で9円増配予想の58円。2026年度もDOEに応じた配当を出す方針でしょうし、今年1月の会社説明資料には2026年度以降について、「資本コストや株価を意識した経営を踏まえて、方針や基準とする指標について検討中」とあります

(引用:投資家説明会資料)

この文言、過去の資料も見ましたが、どこにも見かけなかったんですよね。資料は今年1月のものですので、もしかしたら2026年度の配当政策を変更する可能性もあるのかな?なんて思ったりもしたんです

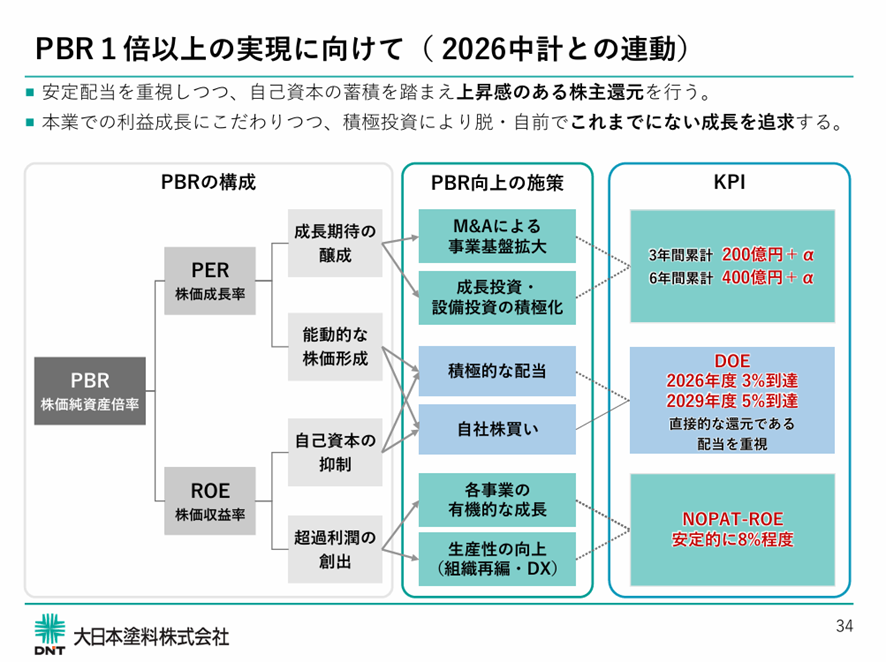

そもそもこのDOEを導入した背景にはPBRの是正があります。それが現時点でPBR0.5倍台と低水準。2029年度にDOE5%へ引き上げを明記していますが、今後の資本政策次第では、さらなる還元強化の可能性もありそうです

(引用:中期経営計画)

また、株主優待もあります。クオカードが100株を1年以上保有で1000円、3年以上で2000円に増加します。長期保有でグレードアップするのは個人的にとっても嬉しいです

(引用:投資家説明会資料)

(引用:投資家説明会資料)

少なくとも減配はないでしょうし、2029年度にDOE5%となれば現在の株価でも取得利回り8%は超える可能性があります。現在のBPSは2272円で計算すると、一株配当は113.6円になりますからね

それを楽しみに株主優待も受け取りながらじっくり長期保有していて、悪いことにはならないんじゃないかなと思っているところですし、株主還元に対する意識は高いなと感じています

現在の株価について

3/27の終値が1299円です。PERは特別損失の計上もあり21.78倍と高いですが、PBRは0.57倍です

イラン情勢による原油価格の高騰を受け、塗料の原料となるナフサ価格も急騰しています。これにより利益が圧迫されることから、大日本塗料をはじめ化学セクターは全体的に株価を落としています

今後も逆風となるでしょう。ロシア・ウクライナ戦争が始まった2022年も原材料高の局面では株価が調整する傾向が見られました

ですが、配当利回りは4.46%と魅力的な水準ですし、優待もあるなら長期的に保有しても良いかなと思っています。3/27に権利付き最終日を前に保有できたのも良かったなと感じるところ

私は取得単価1283円となりましたが、特定口座で購入しましたので大きく下がればNISA口座で買い直して損益通算をしようと思います。また、機を見て夫婦名義で100株ずつ保有するのも良いなと考えています

業績は芳しくなく、原油高の影響も受けますし、不適切問題からの信頼回復も必要です。ですが配当株投資家としては面白いと思う側面もあります

短期的には課題も多く、不透明感のある銘柄です。一方で、

・インフラメンテナンスという安定需要

・株主還元の強化

といった魅力もあります

2029年度の営業利益100億円という目標が達成できるのか。株主として、その過程を見守っていきたいと思います。本日もここまで読んでいただきありがとうございました