持ち株決算振り返り&感想記事です。今回は三菱HCキャピタルとについてまとめました

【8098】稲畑産業(3.83%)

・24.3期の純利益は前期比2.7%増の200億円

・25.3期の純利益は15%減の170億円予想

・25.3期の配当を125円へ増配

・50億円、120万株を上限とする自社株買いを実施

〇感想

今回の決算シーズンで大増配や大規模自社株買いが目立ったこともあってか、相対的に目立たなかった印象もあります。でもね、いいんです。稲畑産業さんはこんな感じで

22.3期に株主還元を拡大、総還元性向を50%にしてます。他の企業よりも早く株主還元にシフトしてくれていましたから、それ以降は利益と還元を少しずつ増やしてくれればいいんです。今回の決算内容は私にとって十分ありがたい内容です

大規模ドカンな還元はアドレナリンがドバドバ出て興奮してそれはそれは嬉しいんですけど、こうやって毎年5円増配&自社株買いをしてくれる稲畑産業さんの決算を見るとオキシトシンが出てきます。愛情ホルモンですね

意味わかんない事ばっかり言ってないで決算振り返ります

今期の最終利益は200億円で着地しましたが、中経最終年度の目標だった225億円には届きませんでした。ただ、この中経は途中で引き上げた内容でしたから、別にいいんです

今期の見通しですが、経常利益までは24.3期を上回る予定ですが、最終利益は15%減です。これだけ見るとそこそこの減益にも見えますが、おそらく政策保有株式売却のペースが鈍化しているんでしょうね

株主還元政策の中で政策保有株式の売却を進めて投資&還元に充てるとしていました。既に21.3期比で50%縮減しているとのことですから、今後は特別利益が減っても仕方ないかなと思うところ

決算と同じタイミングで新中期経営計画も発表されましたが、ここでも純利益は24.3期を上回らないことが初めから想定されていますね

(引用:新中期経営計画)

稲畑産業は以前より、2030年の長期目標というのを掲げていました。それが売上高1兆円です。今回の中経でもそのことが記載されてます

(引用:新中期経営計画)

上のスライドの右下に小さく「2017年5月策定」と書いています。随分前からこの目標を掲げていたんですね。そしてそれに向かい、毎年売り上げを伸ばしています

特に事業比率を高めようとしている生活産業部門では今期M&Aを実行して売上高が伸長しました。次なる収益の柱として頑張って欲しいですね。利益率はアメリカ食品部門の影響で低下しましたが…

新中経でも累進配当&総還元性向50%以上は継続です。政策保有株式は前述の通り50%削減済みですが、この3年間で80%まで縮減することも決算短信に明記されていました

(引用:新中期経営計画)

また、この政策保有株式を売却した資金に関しては内部留保せず投資or還元に回すことも引き続き明記されています。なんか、ここまで書いてくれてありがたいですよね。これに優待もあるんですから。ありがとうございます

中経の計画での純利益を見るに、しばらくEPSは横ばいなのかなと思うところ。また為替見通しも145円としてますが、3年後の為替がこの水準にあるかどうかなんてわかりません。今期の配当性向予想も40%まで上昇していますから、もしかしたら連続増配も厳しい数字かもしれません

でも、いいんです。稲畑産業を保有することに不安はありません。オキシトシン出てますから

【前回の決算振り返り記事はこちら】

【8593】三菱HCキャピタル(3.89%)

・24.3期の最終利益は前期比6.5%増の1238億円

・25.3期の最終利益は9%増の1350億円予想

・25.3期の配当を40円へ増配

〇感想

前にも書いたことがあるのですが、この三菱HCキャピタルの安定感、そして配当金を着実に増やしていく感じがとても心地いいんですよね。この「うちは自社株買いも株主優待もやらない。配当金だけですよ」みたいな感じがいいです

2023年度は中間決算での進捗率は43.9%、3Q終了時点で67.2%と低めでしたから、通期予想の1200億円に到達できるか微妙だなぁと思っていました。ですが最終的に少し上ブレて着地しましたね。いつも大体予定通りに着地するので業績の見通しに信頼がおけます

セグメント利益はこんな感じ。航空セグメントが伸長し全体の利益を底上げ。あとはセグメント別に増減はあれど、全体で見れば増益で過去最高益。バランスのいい事業PFですよね

25.3期はさらに利益が伸びるとしています。色々書いてありますが、「航空事業をはじめとした各事業の伸長」と書いてありますね。「うちは特別利益も特別損失もいろいろありますが、全体で成長していきますよ」ということです

(引用:決算説明資料)

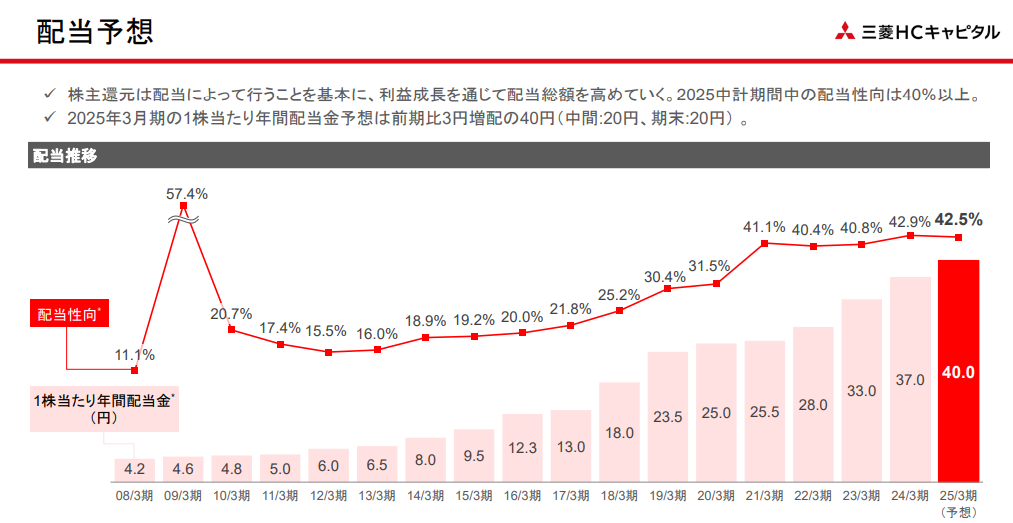

三菱HCCの配当金グラフです。配当グラフの日本3景にも数えられてます。いつ見ても美しいですね

配当性向はコロナの時に40%台に引き上げてますが、そこからずっと40%台です。それでも配当が増えてるのだから利益が順調に伸びているということ。25期連続増配、26期連続増配見込みです。四半世紀増配してるって凄っ

26.3期は最終利益1600億円という目標を掲げていますが、その目標に変更はありません。なんか三菱HCCさんならやってくれそうですよね

1600億円を発行済み株式総数で割ると一株利益がでますが、大体111円になります。111円の配当性向40%は44円ぐらいになりますね。つまりこのグラフはより一層綺麗な曲線を描くということになります。楽しみですね

【前回の決算振り返り記事はこちら】

そんな感じです。両銘柄とも、この決算をうけて株価は横ばいのままです。増配したので配当利回りが上昇し、PERは下がりました

今回の決算シーズンでは大増配や大規模自社株買いが目立ちましたが、それはこれまで還元をしてこなかった分を還元に回しているとも言えます

前述の通り、稲畑産業は過去に大規模な還元を行っていますし、三菱HCCは古墳時代から株主還元を続けてきてくれました

今回の決算シーズンでは相対的に目立たなかったかもしれませんが、大規模増配した企業がこの先も同じ還元を続けられるわけではありません。今期目立っても来期以降は話題にもならないかもしれません

その点、稲畑産業と三菱HCCは大丈夫だと思います。決算で配当性向を引き上げた企業は、今後は利益成長しないと持続した還元は行えません。でもこの両銘柄は配当性向を引き上げてからも還元を続けてくれています

稲畑産業は引き続き私の主力として保有し続け、三菱HCCはこれから主力にするつもりで買い増していきたいと思います。そのためのお金がほしい

本日もここまで読んでいただきありがとうございました

今後も定期的にブログ更新していきます

Xもよろしくお願いします