【23.1Q】持ち株決算振り返り記事です。ヤマハ発動機、稲畑産業、JR九州についてまとめました

【7272】ヤマハ発動機(3.5%)

・第二四半期の営業利益は前年同期比で12.2%増、最終益は20%増

・通期見通しを最終益1800億円に上方修正

・年間配当を130円⇒145円に増配

〇感想

中間決算で15円の増配、22.12月期から16%の増配率です。売り上げ、純利益も四半期で過去最高、業績も売り上げから純利益まで全て上方修正しています

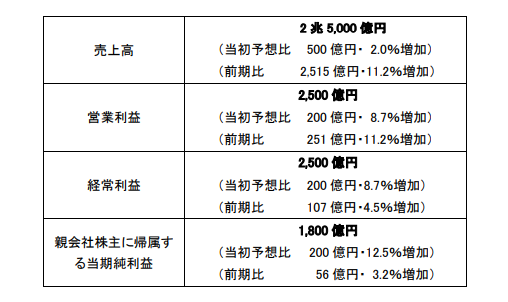

(出典:決算説明資料)

船が売れ、二輪バイクが売れ、原材料価格の高騰も価格転嫁で効果を拡大し円安も寄与して過去最高となりました。中期経営計画で注力していくとしていたロボティクス事業は市況環境の悪化から大きく減収しましたが、やはりコア事業がここまで強いと問題ないですね

ヤマハ発動機は本決算で22.12期を10円増配し今期を5円増配していましたから、ここ最近の増配ペースはもの凄いですね。これで取得単価に対する利回りは12%になりました。PFで一番の簿価利回りです。たった50株しか持ってませんが…

【8098】稲畑産業(3.65%)

・第一四半期の営業利益は前年同期比で4.9%減、最終益は69.3%増

・通期見通しの210億円に対する進捗率は36.8%

〇感想

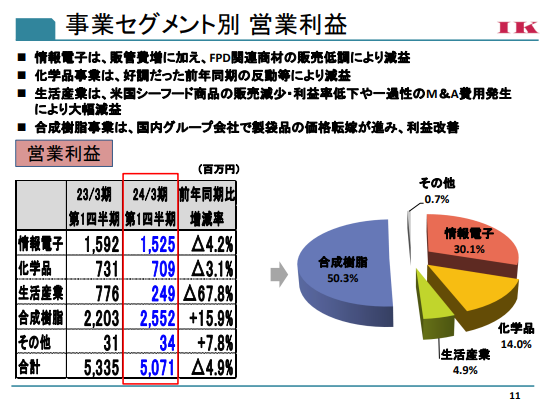

人件費の増加、FPD関連商材の販売低調、前年同期の反動減、米国シーフード商品の販売減少、M&A費用と決算説明資料にはいろいろと書かれていますが、営業利益の進捗率は24.2%ですからそこまで気にしなくていいと思っています。まずまずといった感じ

(出典:決算説明資料)

純利益が爆増しているのは負ののれんが特別利益に乗ったため。大五通商株式会社、丸石化学品株式会社、丸石テクノ株式会社などを連結子会社化したとのこと

“負ののれん”というのは、「その会社を割安で買えたから、得した分特別利益に計上したよ」という認識でいいですかね。最終益の進捗率は36.8%ですから、通期計画は順調だと思っています

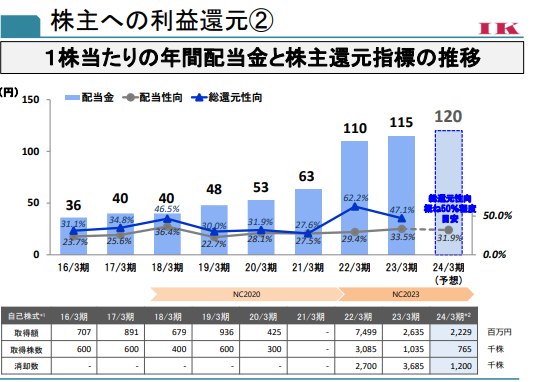

稲畑産業の株主還元政策は“総還元性向50%以上”としています。通期計画は達成できるとすると、現在の総還元性向は31.9%ですからまだまだ還元余地がありますね。通期の上方修正も期待できるだけに楽しみがありますね

(出典:決算説明資料)

もちろんこの期待は、私の主力だからという主観的なものも含まれています。都合がいいですね

【9142】JR九州(3.0%)

・第一四半期の営業利益は前年同期比で71.1%増、最終益2.6倍

・通期見通しの407億円に対する進捗率は43.7%

〇感想

前期比で大きく増収・増益しました。各事業で需要が回復し、資源価格や人件費の高騰以上に利益を上げています。海外渡航客の回復や完全に移動制限もなくなっていますから、ようやく戻ってきましたね

前回の決算振り返り記事でも記載しましたが、JR九州は現在の中期経営計画にて構造改革を実施し、年間140億円の費用削減を達成しています。こういったことも利益に貢献したのでしょう

【前回の決算振り返り記事はこちら】

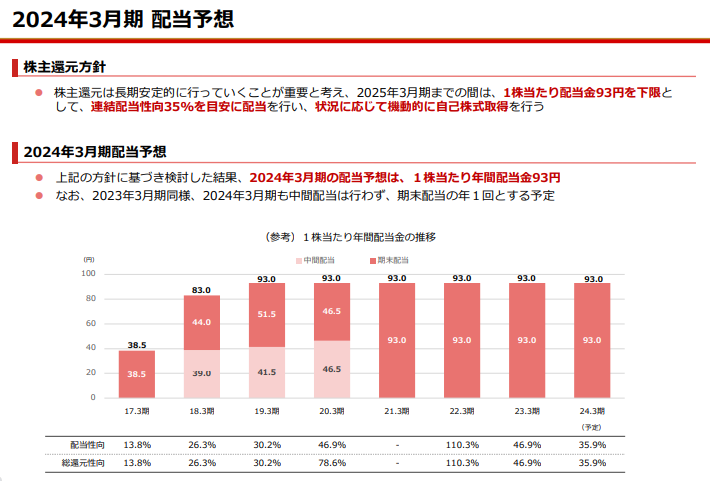

JR九州の配当性向は35%を目安としています。本決算での見通し時点で35%となっていますから、通期の上方修正があれば配当の増配も期待できるのかなと思うと嬉しいですね

(出典:決算説明資料)

決算資料を読んで、赤字で株価が大きく下げても売らずに保有し続けてよかったなぁと思うところです

まとめ

8/8の決算で初めて持ち株に増配がありました。ほとんどの企業は第一Qですからまだ上方修正や増配といったのはめったにありませんので嬉しいですね

今回の3社は2~3年保有し続けています。まだその程度の期間ですが、その間にも厳しい時期はありました。これからもその時期は来るでしょうが、長期的な時間軸で保有し続けようと思います

今後も定期的にブログ更新していきます

Twitterもよろしくお願いします

【最近の決算振り返り記事】