最近の投資状況です。積水ハウス、稲畑産業、三菱HCキャピタル(以下、三菱HCC)、アサヒHDに一株投資を実行しています

積水ハウスに1株投資

2800円を割れたところから積水ハウスに一株投資を行っています。なかなか思うような株価にならず買い増せていなかったのですが、いい加減単元にしたいと思い買いを再開しました

6月の権利確定が月末に迫っていますが、既に6月の権利銘柄はある程度株価が上昇しているようにも感じます。花王は例外ですが・・・

6月権利銘柄であるJTや住友林業、INPEXあたりを注視しつつ、“まぁ権利落ちで買えばいいかな”という気持ちもあり、その次に意識するのは7月権利銘柄、すなわち積水ハウスかなというところで株数を積み上げています

今年度の配当は118円としていますが、配当下限とする110円で見ていた方が悪材料が出た際のダメージは少ないでしょう。6/2終値時点の株価は2746円、下限の110円に対する利回りは4%ですから、問題ない水準かなと思います

以前、新中期経営計画が発表された際の記事にも書いていますが、26.1期の純利益を2140億円と予想しています。配当性向40%としていますし、自社株買い&消却をきっちり行っていますから、このときの一株配当は130円は固いと見ています。現在の株価では利回り4.73%になりますから、これは旨いですね

【関連記事】

仮に事業がうまく行かなくなり、目標未達になる、もしくは大きく利益を減らしてしまうという状況になったとしても、配当110円で利回り4%が確保できているなら問題ないかなと思っています

ずっと単元にしたいと思いながらなかなか買い増しできていませんでした。コツコツと株数を増やしていこうと思います

稲畑産業へ1株投資

稲畑産業にも1株投資をしています。私のPFに占める比率が18%とダントツで、いい加減買い増しを辞めなければと思う反面、ジュニアNISAで単元にして優待権利を取ろうという気持ちもあり、それまでは買い増そうと思っています

一時株価が3000円を超えるなど随分と株価は上昇しました。1年前なら利回り5%を超えていたのですが、いまや4%を切るかどうかというところ

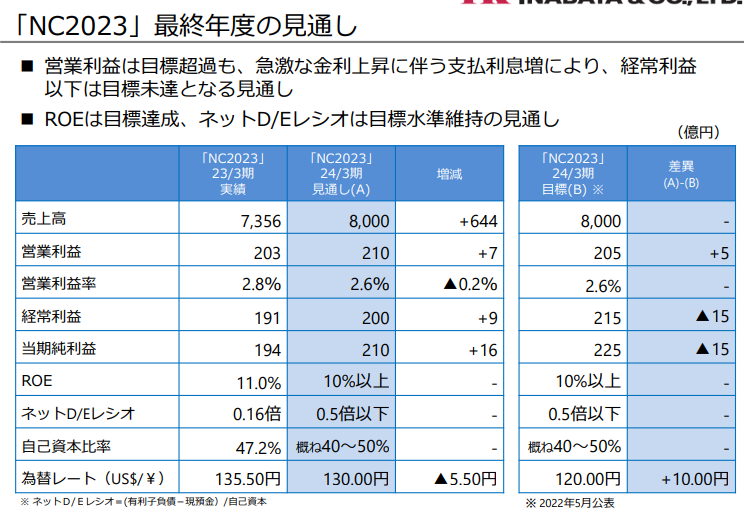

さて、稲畑産業は決算時に説明資料を公表しないのでちょくちょくHPを見てましたが、6/2にIRが更新されていました

今期は中期経営計画の最終年度です。資料によると最終利益は未達となる見通しですが、そもそもこの数字は1年前に引き上げられています。本来の数字は既に1年前に達成していますから、全く心配はいりません

(出典:決算説明資料)

事業環境は金利上昇や需要減などの影響もありますが、いたって堅調に推移しています。良いですね

さて、稲畑産業は資本政策として、政策保有株式を売却していくとしており、この中期経営計画中に2021年度から50%削減することとしていました。しかし下の表を見ると、既に50%以上売却を終えている様です

(出典:決算説明資料)

これだけ売却し、投資と還元に回しているにもかかわらず純資産が増えているのは事業が好調だからに他ならないでしょう。M&A等の事業投資も行っており、今期も売り上げは過去最高を更新する予定です。2030年の長期目標とする1兆円に向けて頑張って欲しいと思うところです

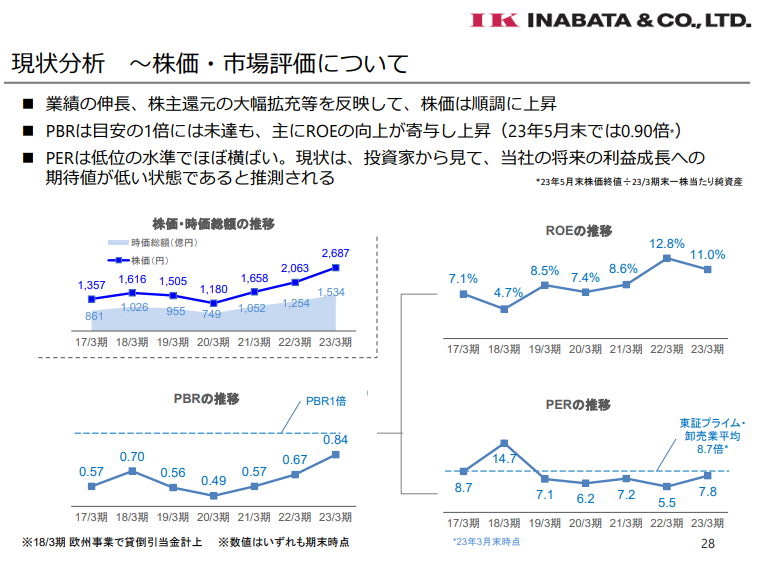

資料にはPBR1倍についても記載があります。政策保有株式の圧縮に加え自社株買いや累進配当政策を取り株価は上げていますが、まだ1倍には至っていません。そのことに対して「未達」と書いているのは個人的に「頼もしい」と思うところです

(出典:決算説明資料)

また、上図に記載がありますが、PER自体は過去平均と大差ありません。株価は上昇していますが、まだまだ割安なのかなと思います。なんにせよ、あと20株程でジュニアNISAも単元になるので優待が楽しみです。株価が下がるならその先も買っていこうと思っていますが、、、

【稲畑産業の決算振り返り記事】

三菱HCCも1株投資

三菱HCCにも1株投資を実行しています。三菱HCCは単に利回りが高いから買っています。連続増配企業が利回り4.8%は“うまいうまい”としか思いません

一時よりは下がりましたが、信用倍率はまだ29倍あります。株価がなかなか上昇しない要因の一つでしょう。この需給バランスが解消されたら上がってしまいそうだなぁと思っていますので、買い増しペースを上げようか検討中です。ちょうど配当金が入金され始めたので後押しされている感があります

前回の決算時に発表された新中期経営計画では、26.3期の目標値を1600億円としています。三菱HCCの還元方針は“配当によって行うことを基本とする”としていますから、自社株買いはないと予想すると、1600億円の40%がそのまま配当として支払われるということになります

(出典:決算説明資料)

となると、一株当たりの配当は大体43円ぐらいになりそうだなと予想できますね。6/2終値の株価が765円ですから、利回りは5.6%になる事になります。皮算用ですが、連続増配は今後も続くでしょうし、下ブレても利回り5%はほぼ確実でしょうね

【三菱HCCの決算振り返り記事】

アサヒHDにも1株投資

アサヒHDですが、最近は株価が軟調で1900円を割れそうなところまで下げました。利回りは4.7%を超えたので1株投資してます

アサヒHDも今年度が中期経営計画の最終年度です。残念ながら計画は下ブレて着地するでしょう。経営計画発足時点と現在の環境が違うので仕方ない事ですね

事業環境はあまりよくないのですが、一方で配当の減配はなく、1900円付近の株価はコロナという特異の事象を除けば底値付近で、利回り4.7%はかなり高い水準です

100株保有して個人的に満足していたのですが、株価下落に伴い3株だけ追加投資してみました。しばらく厳しいでしょうが、とりあえず下がってるし利回りも確保できているから気軽に“1株投資してみるか!”ということで買っています

配当性向40%を目安としていますから、今期も配当維持でしょうね。もともと現在の中期経営計画は事業投資を進めグローバル展開や北米精錬事業での利益の多角化といった事業展開をするとしていたので、準備期間という認識でいました

(出典:決算説明資料)

ちょうど6/2付けの日経新聞に「倉庫事業への参入」という報道がなされ株価が上昇しています。金銀を保管する倉庫事業を運営し安定した手数料収入を見込むとのことですね

というわけで、個人的にはいずれくる爆発に備えてコツコツと株数を積み上げていこうと思っています。仮にうまく行かなかったとしても配当は安定的ですから、利回り4.5%ならまぁいいかなと思っています

【関連記事】

最近の相場について

相変わらず絶好調の相場が続いています。最近では5/31(水)にPFが20万ほど下落したのですが、6/1(木)、6/2(金)と連騰し、過去最高値を更新しています。いつの間にか高配当PFの時価総額も1400万円を超え、投資信託も含めた金融資産は2000万を超えました

【関連記事】

先物は更に上昇しており、Twitterでは週明けの日経平均が32000円に乗るかと言われてます。ちょっと前のシリコンバレーバンク破綻による金融不安から3ヶ月経たずにこうも上昇するとは思わなかったですね

ということは、3ヶ月後の株価がどうなっててもなんら不思議ではないということです。更に株価が上昇しているかもしれませんし、大暴落が起きているかもしれません。明日の株価も予測できないのが株式市場ですから、冷静に自身の投資軸をブラさず相場と向き合いたいと思うところです

相場の過熱感を表す騰落レシオは一時よりも下がってきています。値下がり銘柄も増えてきていますし、雰囲気が変わるタイミングもあるかもしれません。持ち株でも商社株は絶好調な反面、中小型株はやや軟調な株価推移になってきています

個人的には安定した大型株に1株投資を実行しつつ、割安な銘柄があれば単元で買いたいなという気持ち。新規投資したいと監視している銘柄は10以上ありますし、下がってきて狙ってる中小型株もありますから、どこかで投資してブログに残せたらいいなと思っています

今後も定期的にブログ更新していきます

Twitterもよろしくお願いします